損益分岐点という言葉の意味を知っている人はたくさんいると思います

しかし、損益分岐点という指標を使ったことあるという人は少ないのではないでしょうか

今回は、損益分岐点という指標を、企業の中でどうやって使っているのかということを、具体的に説明していきたいと思います

損益分岐点の定義と計算方法

損益分岐点とは、売上高と費用が等しくなり損益がゼロとなる時点の売上高です

したがって、実際の売上高が損益分岐点を上回れば利益となり、逆に損益分岐点を下回れば損失ということになります

≪損益分岐点の計算方法≫

損益分岐点=固定費÷限界利益率

限界利益率=限界利益÷売上高

限界利益=売上高−変動費

ここで専門的な言葉がいくつか出てきましたので、その言葉の定義を解説していきます

変動費:売上高に比例して増減する費用

固定費:売上高の大小にかかわらず発生する費用

限界利益については、意味を考えよりも、算出式を覚えてください

「限界」という言葉に惑わされないようにしましょう

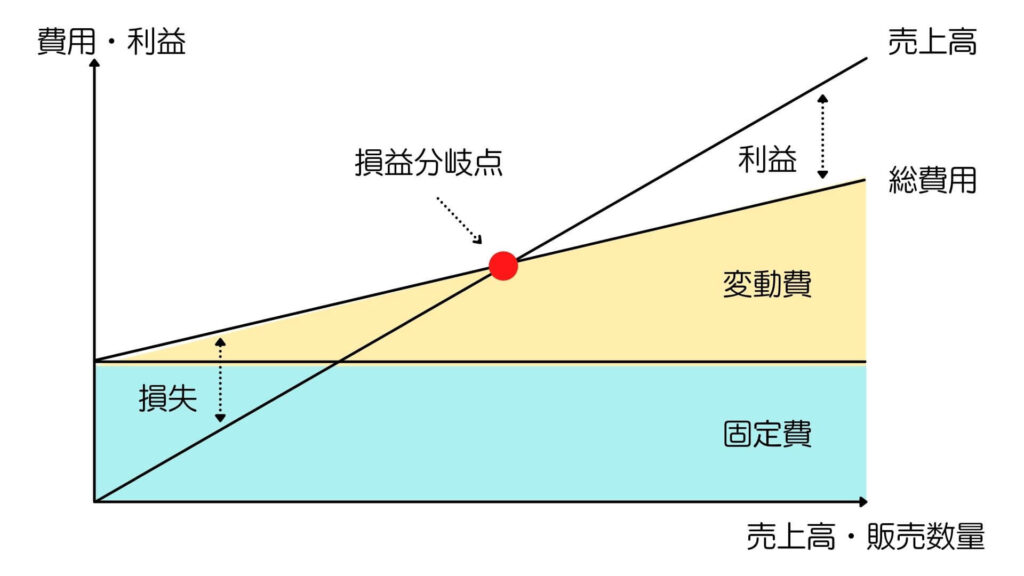

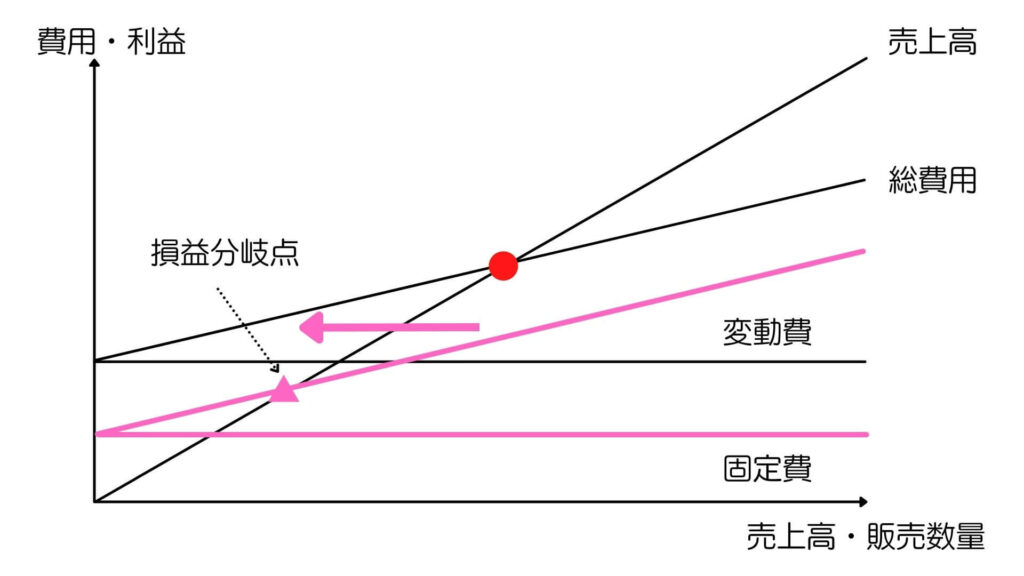

損益分岐点をグラフに表すと、次のようになります

固定費は売上高(販売数量)に関係なく一定額あり、変動費が売上高(販売数量)に比例する形で、その上に乗ります

この合計値が総費用を表し、売上高と交わった部分が損益ゼロであり、ここが損益分岐点ということになります

損益分岐点の活用方法①

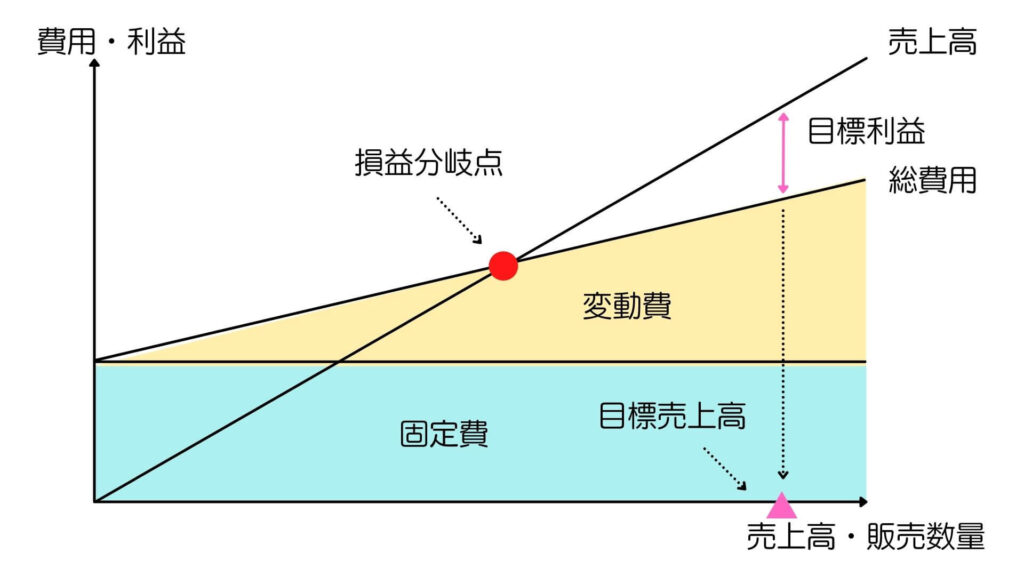

現状の損益分岐点から目標利益を達成するために、必要な目標売上高を算出する

≪目標売上高の計算方法≫

目標売上高=(固定費+目標利益)÷限界利益率

例えば、

売上高 1,000 変動費 500 固定費 300 利益 200

⇒ 限界利益 1000−500=500

⇒ 限界利益率 500÷1000=50%

⇒ 損益分岐点 300÷50%=600

目標利益400を達成するためには、

⇒目標売上高 (300+400)÷50%=1,400

利益を2倍(200⇒400)にしたいからといって、売上高を2倍にする必要はない(1,000⇒1,400)

(増えた売上に関わる限界利益分だけ利益が増加する)

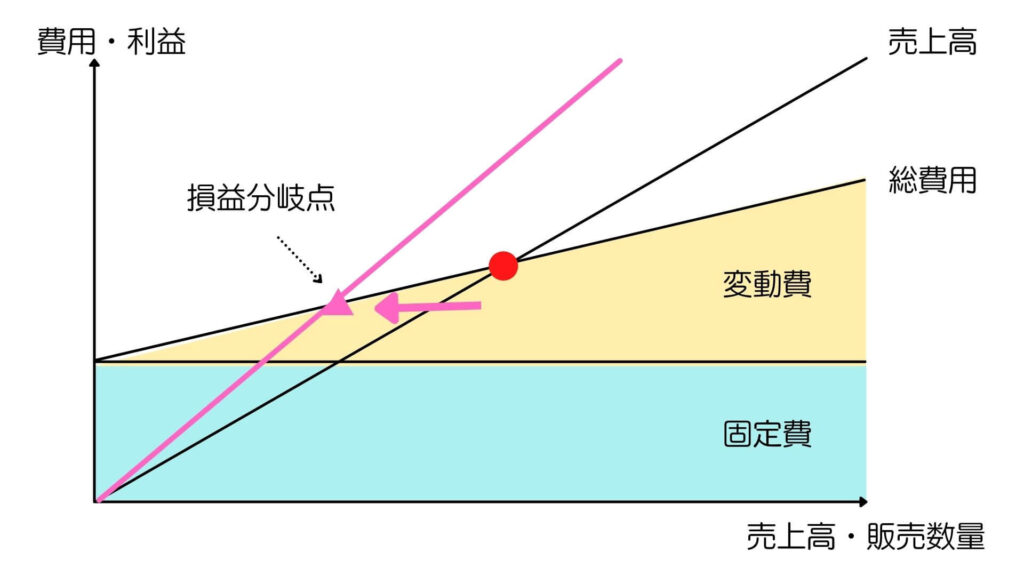

損益分岐点の活用方法②

財務体質の改善活動を推進するために、損益分岐点の推移をモニタリングする

改善方策①:売価アップ

≪改善事例≫

・商品の付加価値を上げて価格に転嫁

・商品の在庫管理で旧型品を減らして値引きを抑止 など

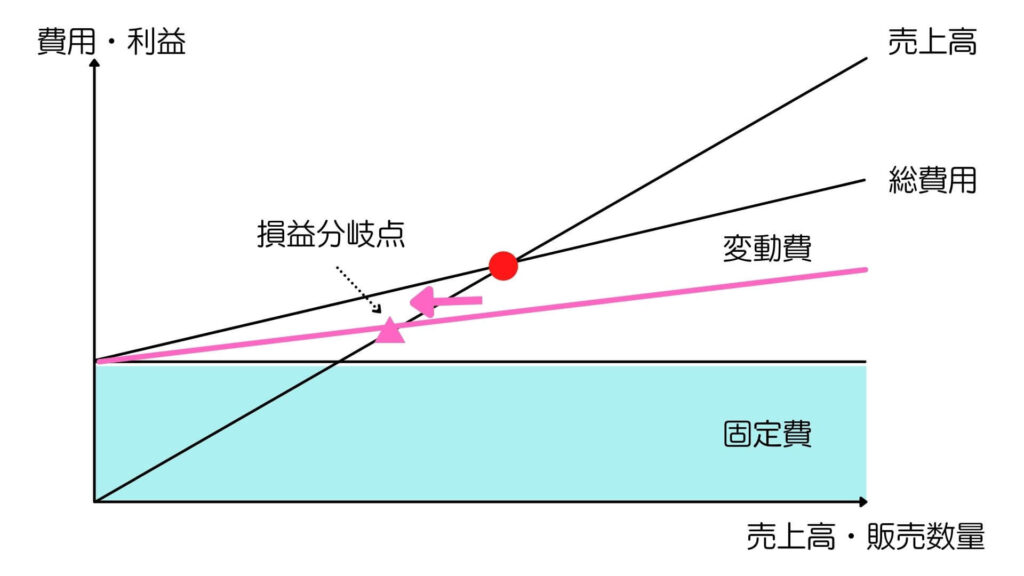

改善方策②:変動費率を下げる

≪改善事例≫

・材料の歩留まりを向上させ部品費を低減

・トラックの積載効率を向上させ出荷費用を低減 など

改善方策③:固定費を減らす

≪改善事例≫

・倉庫の整理整頓をして保管スペースを減らし倉庫費用を低減

・新しいシステムを導入して事務処理工数低減 など

変動費と固定費ので定義は会社ごとに異なり、公表されている財務諸表からその数字を的確に拾うことはできないため、損益分岐点を他社比較することは難しい

したがって、社内で過去からの推移を確認したり、目標を設定して、経営指標とて活用することにより改善活動につなげる

まとめ

世の中の景気が良い時、業界の調子が良い時は、成り行きの環境に任せて販売数量が増えていき、会社の業績に反映されるので良いのですが、将来の景気後退局面に備えて損益分岐点を活用した経営分析のしくみを取り込んでおくと良いと思います

コメント