「家を買うのにお金を借りる、元本はそのままで、毎月利息だけを払えばOK、死んだら後の人が払うから」こう聞くと、何となく怖い系のドラマのような話に思えます

しかし、これがリ・バース60の超概要です

もちろん、リ・バース60はちゃんとした金融機関から申し込むことができる住宅ローンに関する商品の1つです

最近では、住宅金融支援機構がテレビCMまで流していて、興味のある人が出てきているのではないでしょうか

おいしい話には何か裏があるのではないか、申し込むにしても、気になることはないだろうかという観点でまとめてみました

制度の概要

リ・バース60の特徴は以下の5点です

① 住宅金融支援機構と提携している民間金融機関が提供する住宅ローン

② 満60歳以上の人が対象であり、ゆとりあるこれからの人生を支援する

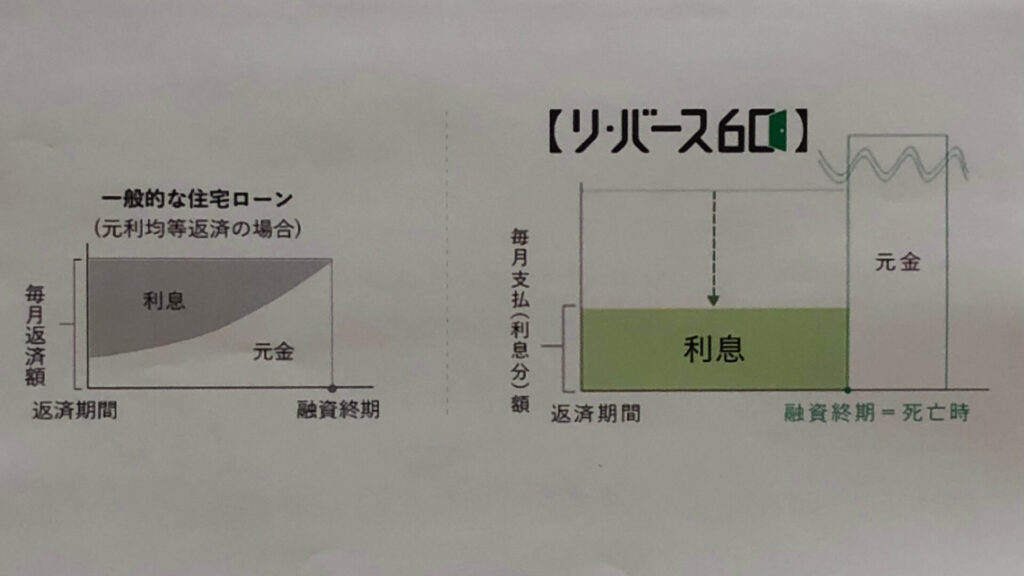

③ 毎月の支払いは利息のみであり、年金収入の人も利用可能

④ 元金は債務者が亡くなったときに一括で返済

⑤ 住宅の建築、購入、リフォーム、借り換えに利用できる

毎月の支払いは利息のみで、元金は債務者が亡くなったときに、相続人が一括して返済するか、担保物件(住宅および土地)の売却により返済する

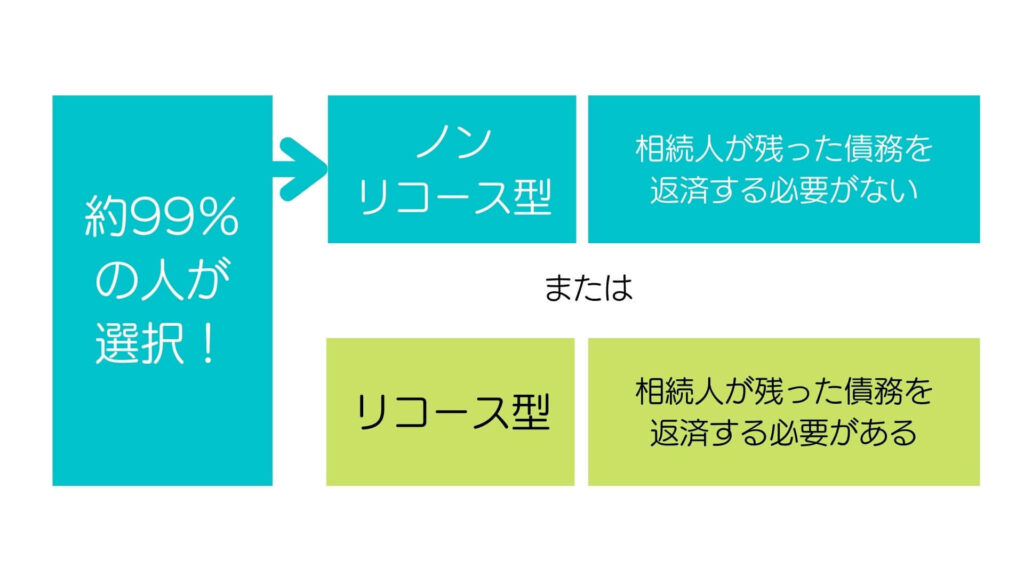

担保物件(住宅および土地)の売却代金で返済した後に債務が残った場合は、次のいずれかの取り扱いになります

ノンリコース型を選択することにより、相続人に債務が残ることがないため、安心して利用することができるしくみとなっています

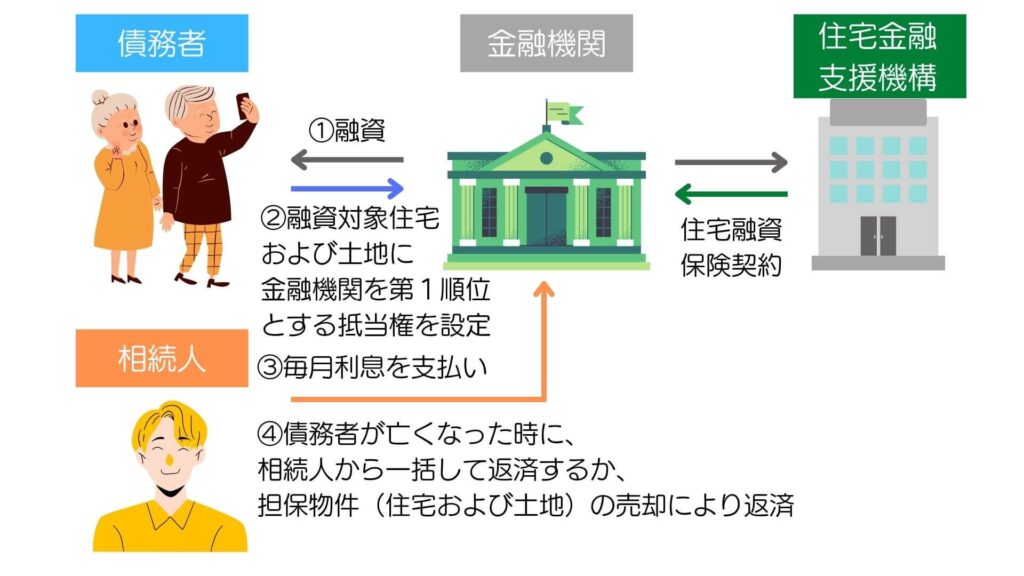

全体のしくみをまとめるとこんな感じになります

商品の取り扱いは各金融機関で行っているため、詳しい商品内容はそれぞれの金融機関のパンフレットを見たり、窓口に問い合わせていただく必要はありますが、主な内容を以下にまとめておきます

《利用できる人》

✔️ 申し込み時の年齢が満60歳以上、満80歳未満

(既婚者の場合は、配偶者の年齢も満60歳以上)

✔️ 日本国籍を有する人、または永住許可を受けている人

✔️ 年収に対する全ての借入金の年間返済合計額の割合が以下の基準以下

| 年収 | 返済負担率 |

| 400万円未満 | 30%以下 |

| 400万円以上 | 35%以下 |

《使い道》

✔️ 自らが居住する住宅の購入(新築、中古)、建設、リフォーム資金

✔️ サービス付き高齢者住宅の入居一時金

✔️ 既存の住宅ローンの借り換え資金

✔️ 子世帯等が居住する住宅の購入(新築、中古)、建設資金

《借入金額》

以下のうち最も低い額の範囲内で借り入れ

✔️ 8,000万円

✔️ 購入、建設費用およびリフォーム等工事費の100%に相当する額

✔️ サービス付き高齢者向け住宅の入居一時金費用

✔️ 借り換え資金の場合は既存の住宅ローン残高

✔️ 担保不動産の評価額の50%(または60%)に相当する額

《借入利率》

✔️ 変動金利であり、申し込みをする金融機関によって異なる

どこで申し込むのか

リ・バース60は、都市銀行、地方銀行、信用金庫のほか、住宅ローンを専門に取り扱っているモーゲージバンクなど、多くの金融機関で取り扱っています

特に、地方銀行や信用金庫などで取り扱いがあると、利用者の幅が広がり、都市部の一部の高齢者だけではなく、日本中どこに住んでいても活用できる商品となっています

こんなことが気になる

リ・バース60は、歳をとってからでも、住宅のために借り入れができる素晴らしい商品です

しかし、もちろんデメリットもあります

✔ 担保の50%〜60%の借り入れしかできないため、半分程度の頭金が必要となる

✔ 金利の変動リスクがある

✔ いつまでも(生きている限り)返済が終わらない

さらには、子供たちのような相続人に何も残すことができないということにもなります

借りた本人は利息だけを返済していくだけで、元本は相続人が返済するのと同じです

相続人であるにもかかわらず、何も相続できないというのは、それで良いのでしょうか?

そういう疑問が生じてきます

親は子供に財産を残してあげたいと思っているものです

子供が「あなた(親自身)のために使えばいいよ」と言ってくれても、それを聞き入れない昭和世代のお年寄りはまだまだ多いのではないでしょうか

また、子供にとっては親の家は実家ということになります

その実家がなくなる前提となっている住宅ローンとはどうなんでしょう?

確かに、しくみも面白く、便利な商品だとは思いますが、そういう意味でリ・バース60は、親世代にとっても、子供世代にとっても、精神的に使いづらい商品なのかもしれません

コメント