交際費と言えば、接待のような飲み食いをイメージすると思います

得意先との関係をうまく築くためには必要経費であるとされています

そういう時間こそリラックスできる時間であり、仕事上の関係であっても、心を許す時間となり、ビジネスを円滑に進めるためのものであると考えられています

しかし、そのような交際費は、会計上はいくら使っても良いのですが、税務上はそうではなく、一定の制限があるようです

それはなぜでしょう

今回はその理由を説明していきたいと思います

交際費とは

税務上では交際費等と規定されていますが、この交際費等とは、交際費・接待費・機密費その他の費用で、法人が、その得意先・仕入先その他事業に関係のある者等に対する接待・供応・慰安・贈答その他これらに類する行為のために支出するものと定義されています

しかし、以下のような費用は、交際費とは言えず除外されています

✔ 専ら従業員の慰安のために行われる運動会・演芸会・旅行等のために通常要する費用

✔ 飲食その他これに類する行為のために要する費用(専らその法人の役員もしくは従業員またはこれらの親族に対する接待等のために支出するものを除く)であって、その支出する金額を飲食等に参加した者の数で割って計算した金額が5,000円以下である費用

✔ カレンダー・手帳・扇子・うちわ・手ぬぐいその他これらに類する物品を贈与するために通常に要する費用

✔ 会議に関連して、茶菓・弁当その他これらに類する飲食物を供与するために通常要する費用

✔ 新聞・雑誌等の出版物または放送番組を編集するために行われる座談会その他記事の収集のために、または放送のための取材に通常要する費用

ここで定義された費用を、交際費として全て計上するかどうかによっては、税金の計算に影響を及ぼすことになってきます

税金(法人税)の計算方法

法人税額は以下のような算式により算出されます

法人税額 = 課税所得金額(1,000円未満切り捨て)✕ 法人税率

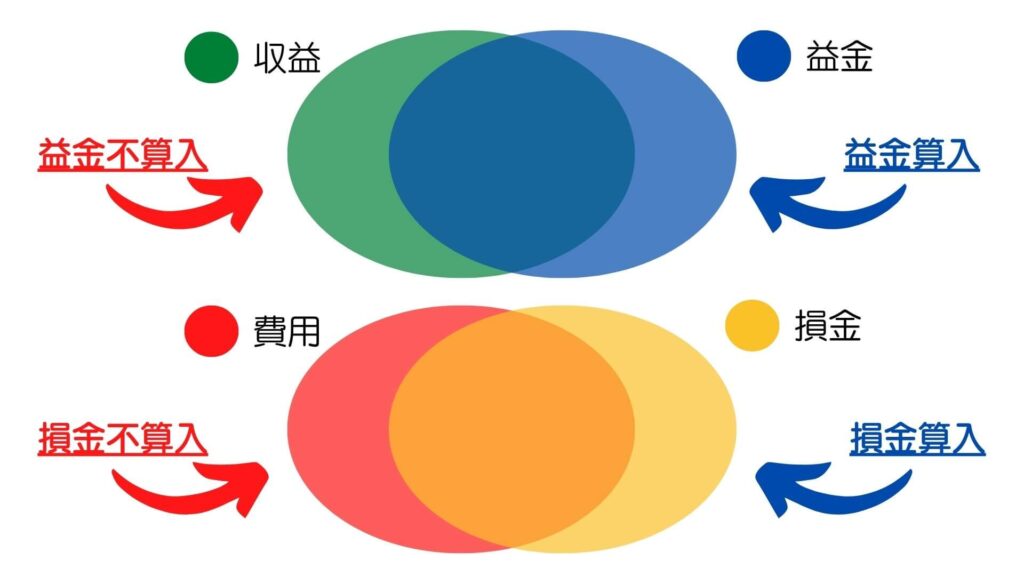

ここでいう課税所得金額は益金から損金を控除したものです

益金とは、商品の売上やサービス提供に対する報酬などを指し、企業会計上の収益と類似したものです

損金とは、資産の減少の原因となる原価や費用、損失などを指し、企業会計上の費用と類似したものです

益金と収益、損金と費用は、その内容が極めて類似していますが、完全一致というわけではありません

そのことを図で表すと以下のようになります

完全一致ではないが故に、収益にはならないが益金にはなる「益金算入」、収益にはやるが益金にはならない「益金不算入」、費用にはならないが損金にはなる「損金算入」、費用にはなるが損金にはならない「損金不算入」という概念が存在してきます

法人税の計算では、実際には、益金から損金を差し引いて求めるのではなく、企業会計上の損益計算書で算出される当期純利益に、上記のような加減算項目を調整することにより求めることになります

その損金の1つが交際費であり、一部が調整項目となっており、法人税を計算する上では配慮しなければならないものとなっています

すべての交際費が損金として認められているわけではない

交際費のうち損金算入できる上限は、会社の規模に応じて設定されています

≪交際費の損金算入限度額≫

| 期末資本金 1億円以下 | ①接待飲食費(社内接待費を除く)✕ 50% ②年間800万円 ①と②のいずれか多い金額 |

| 1億円超、100億円以下 | 接待飲食費(社内接待費を除く)✕ 50% |

| 100億円超 | 全額損金不算入 |

なぜ上限があるのか

確かに、交際費は会社が事業を行うにあたって必要不可欠な支出です

得意先と親交を深め、良い関係を築いて、取引が円滑に行われればメリットも大きいものです

しかし、ややもすると無駄遣いの温床にもなりかねないものでもあります

税金として国に納めるぐらいなら、仲間や得意先と美味しいものでも食べてしまえとなってはいけないのです

必要以上に飲み食いをしてしまって、損金計上が増えて、納税額が減ってしまっては、国はとても困ります

したがって、交際費は、原則としては損金不算入なのですが、景気刺激策の1つとして、一部が損金として認められるようになり、現在のような上限が設定されたようです

それにしても現在の状況は、大企業に厳しく、中小企業に優しい制度ですよねぇ~

景気刺激策として条件が緩和されているものなので、景気の波に真っ先に飲み込まれてしまいがちな中小企業を優遇するのは当然なのでしょう

しかし、大企業で働く人より、中小企業で働く人の方が多いのですから、より多くの人に喜んでもらうという選挙対策だとしたら・・・どうなんでしょう?

コメント