数年前に老後2,000万円問題というものがありました(今はなくなってしまったのかな?)

老後資金として2,000万円の貯蓄を準備しておくべきというものです

それを準備するための方策の1つとして、国が用意してくれた制度が確定拠出年金です

この制度を活用すると、運用益に加えて、節税効果がプラスされ、貯蓄が進みやすいということになります

何か美味しい匂いがしますよねぇ

そこにはどんな美味しさがあるのかを理解して、効率的に老後資金を準備する一歩を踏み出してもらいたいと思います

確定拠出年金とは

確定拠出年金とは、拠出された掛金とその運用益との合計額をもとに、将来の給付額が決定する年金制度です

あらかじめ年金支給額が決まっているわけではなく、加入者が拠出額(保険料)を決めて、投資商品を選択し運用していくため、年金支給額はその運用次第で違ってきます

確定拠出年金には、掛金を事業主が拠出する企業型確定拠出年金(企業型DC)と、加入者が拠出する個人型確定拠出年金(iDeCo)があります

この2種類の確定拠出年金を比較すると以下のようになります

| 企業型DC | iDeCo | |

| 実施主体 | 企業型年金規約の承認を受けた事業主 | 国民年金基金連合会 |

| 加入対象者 | 国民年金の第2号被保険者で、 労使合意に基づき確定拠出年金制度を実施する企業の従業員 | ◇自営業、自由業、学生等 20歳以上60歳未満の国民年金の第1号被保険者 ◇会社員、公務員等 65歳未満の厚生年金保険の被保険者 (国民年金の第2号被保険者) (公務員や私学共済制度の加入者を含む) ◇専業主婦・主夫、パートタイム労働者等 20歳以上60歳未満で厚生年金に加入している第2号被保険者に扶養されている者 (国民年金の第3号被保険者) ◇国民年金任意加入被保険者 60歳以上65歳未満の者、または海外に居住している者 |

| 掛金拠出 | 事業主拠出(企業型年金規約に定めた場合は加入者も拠出可能=マッチング拠出) | 加入者拠出 |

確定拠出年金加入のメリット

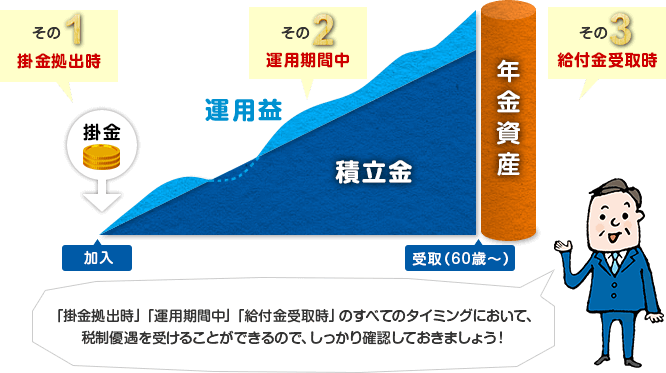

確定拠出年金に加入した場合の最大のメリットは、「拠出」「運用」「受取」と、期間を通じてずっと税制優遇措置が受けられるという点です

つまり、3つの時点で節税を行うことができるということになります

①掛金拠出時

確定拠出年金の加入者が拠出したときの掛金は、すべて所得控除の対象となります

小規模企業共済等掛金控除の対象となり、年末調整や確定申告を行うことにより、負担する税金を軽減する効果があります

ただし、企業型DCでは、マッチング拠出(企業が出している掛金に、加入者が上乗せして掛金を設定すること)をした時が対象となります

②運用期間中

確定拠出年金を運用したときの運用益は、非課税の扱いになります

通常、投資信託等で運用し売却したときの運用益には、20.315%の税金がかかりますが、確定拠出年金では非課税となります

③給付金受取時

運用資産を受け取る際にも税金が軽減される仕組みがあります

受け取るにあたっては、全額まとめて一時金として受け取るか、分割で年金として受け取るかを選択することができます

一時金として受け取る場合は、退職所得控除の対象となり、年金として受け取る場合は公的年金等控除の対象となり、こちらも負担する税金を軽減する効果があります

税制上の主なメリットをまとめると以下のようになります

| 企業型DC | iDeCo | |

| 拠出時 | ◇加入者拠出掛金:小規模企業共済等掛金控除 ◇事業主拠出掛金:全額損金算入 | ◇加入者拠出掛金:小規模企業共済等掛金控除 |

| 運用中 | ◇運用益:運用中は非課税 | ◇運用益:運用中は非課税 |

| 受取時 | ◇一時金受取:退職所得控除 ◇年金受取:公的年金等控除 | ◇一時金受取:退職所得控除 ◇年金受取:公的年金等控除 |

美味しい話にもリスクはあります

確定拠出年金には、60歳まで引き出すことができないとか、手数料がかかるなどのしくみ上のデメリットもあります

その上、確定拠出年金は、いわゆる「長期」「分散」「積立」投資となっており、比較的安全な投資手法をとっていますが、あくまで自分自身で投資商品を決めて運用していくわけですから、元本割れというリスクはつきまといます

≪確定拠出年金の特徴≫

✔ 長期:老後を見据えている

✔ 分散:個別株ではなく投資信託による運用

✔ 積立:毎月掛金を拠出

このある程度抑えられているはずのリスクと、国が提供してくれている美味しいメリット(節税効果)を天秤にかけて、効率的な老後資金の準備のために、なんとか一歩目を踏み出してみましょう

これはオススメの制度だと思います

コメント