火災保険と言えば火災による損害を補償するもの、自動車保険と言えば自動車そのものの損害や事故による被害を補償するものです

では、利益保険とは・・・

簡単に言えば、企業が計上できるはずであった利益額を補償するもの、あるいは利益が計上できなくなった間に発生する追加費用を補償するものです

これって一般的ではないですよねぇ

一般企業で働いていてもそう思います

ということは、FP試験の勉強をしている人にとっては、本当に何それ?という感じでしょう

そこで利益保険とは何なのか、それは有用なものなのかを解説していきます

利益保険とは

企業が事業活動を行う上では、様々な予期せぬアクシデント(災害)が発生します

そういう場合でも固定費はかかり続けて、それが長期間になれば大きな負担になってしまいます

そこで、そういったアクシデントにより事業が中断してしまった場合に、本来得られるはずであったのに失われた利益と、通常より多く支払うことになってしまった経費を補償してくれるのが利益保険です

火災保険と似ていますよねぇ~

しかし、火災保険が補償してくれるのは、火事や災害の時に、建物や設備そのものを回復するための費用です

失った利益や、余分な支出まで対象とはなっていないことが利益保険と異なるところです

どんなアクシデント(災害)に対して補償してもらえるのか

対象とされるアクシデントは、もちろん保険会社や保険種類によって異なります

一般的には以下のようなものが対象となっているようです

| ✔ 火災 |

| ✔ 自然災害 ・落雷 ・水災 ・風災 ・雪災 ・雹災 |

| ✔ 爆発、破裂 |

| ✔ 電気的、機械的事故 |

| ✔ その他不測かつ突発的な事故 ・水漏れ ・落下物、飛来物 ・騒擾 ・盗難など |

保険金額の計算方法

✔ 本来得られるはずであったのに失われた利益=喪失利益

保険契約上の算式はあるようですが、その意味合いとしてはこういうことです

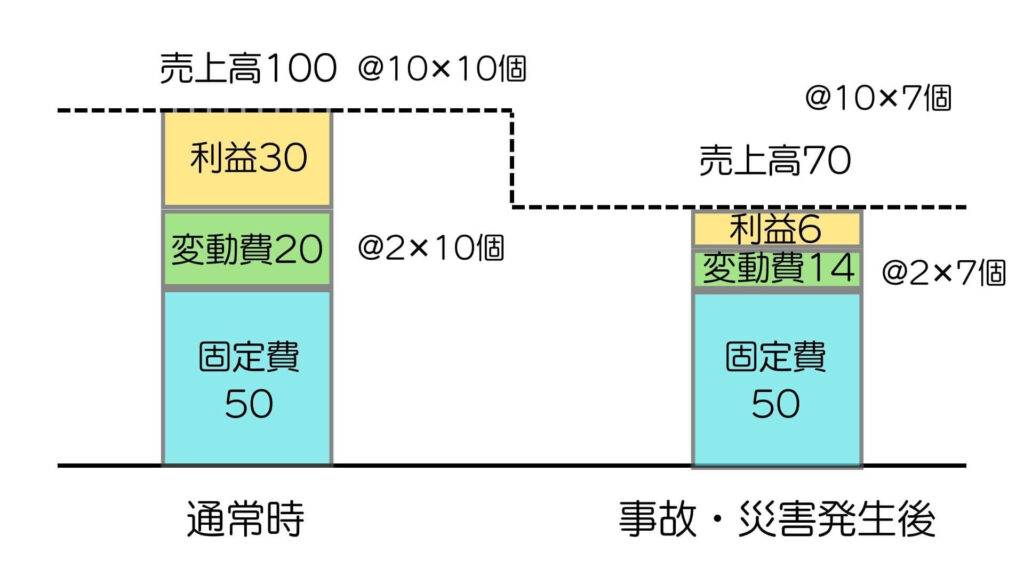

売上高が減っても変動費は減らすことができますが、固定費はできません

すると、限界利益相当分(売上高ー変動費)が利益減少することになり、この部分が補償されることになります

例えば、こんな感じです

上記のケースの場合、通常時の単位あたり限界利益は、@10 ー @2 = @8

事故・災害発生後の売上高が30%減となったときの利益減少は、@8 ✕(10個✕30%)= 24

この24が補償の対象となるという考え方となっています

何を変動費とするか、何を固定費とするかで結果が変わってきます

この場合の限界利益は粗利と考えてもいいかもしれません

✔ 通常より多く支払うことになってしまった経費

こちらも保険契約上の算式はあるようですが、定義としては、①営業収益の減少を防止・軽減させるための費用と、②営業を継続させるために臨時に発生した費用となっています

例えば、

・仮設店舗、仮設工場の借用費用

・外部業者への委託費用

・緊急のために増加した残業代 などです

保険料はいくら?

負担する保険料については、業種・従業員数・保険金額・過去の損害履歴・事業所の場所などによっても異なってきます

保険会社がリスクの大きさを鑑み設定するようなので、一概にはいくらとは言えません

補償金額が大きいことから、保険料も相当高額であると想定されます

利益保険に加入するべきか否か

保険というものは、いざという時に活用すべきものです

つまり、自分だけでは抱え切れないような損害を想定して加入するものなのです

利益保険で言えば、失った利益がなければ事業が立ち行かなくなるかどうかということを考えるべきです

そういう意味では、長期の売上減少に耐えられる企業はほとんどないでしょう

ということは、加入すべきとなってしまいます

しかし、補償内容が保険料に見合わないのではという疑問は残ります

では、どうすれば良いのでしょうか

これは1つの提案ではありますが、リスクに備えた体制づくりでカバーしてはどうでしょう

✔ 土地(立地)、建物、設備が災害にあわないような減災対策を行う

✔ 災害が発生したときに、被害が最小限となるような初動活動を計画しておく

✔ 被害を受けても、早期に復旧ができるような復旧計画を立案しておく などなどです

BCP(Business Continuity Plan)というものですが、これがしっかりしていれば少しは安心できるでしょう

体制が整うまでには長期間かかることが予想されます

しがたって、少しでも早く準備を始めることが大切であると思います

コメント