現在の消費税率は何%ですか?と聞かれたら、10%と誰もが即答するでしょう

しかし、買い物をした後のレシートをよく見てみると、8%と記載されているものがあります

軽減税率というものです

消費税が8%から10%に増税された時に、そんなワードがニュースになっていたなぁ、えっまだ続いているの?という感じです

当時の背景を思い出しながら、それがどんなものだったのか、今は必要なものなのかなどを解説していきたいと思います

軽減税率設定の背景

日本の社会保障制度の充実と安定のためには、消費税率の引き上げ(8%⇒10%)はどうしても必要なものだったのでしょう

しかし、特に所得の低い方への影響緩和策として、2019年10月1日より消費税率引き上げと同じタイミングで、軽減税率制度が採用されました

食料品等の日々の生活に必要となるものは、所得による消費支出の差が出にくいものです

そのため低所得者ほど消費支出の割合が高くなるものであり、それに対する税率を8%のままに据え置くことで、影響度合いを小さくしようとしたのです

対象品目

軽減税率の適用対象となるのは2種類です

①酒類・外食を除く飲食料品

飲食料品とは、食品表示法に規定する食品(酒類を除く)をいい、一定の一体資産を含みます

なお、外食やケータリング等は軽減税率の対象には含まれません

②週2回以上発行される新聞(定期購読契約に基づくもの)

軽減税率の対象となる新聞とは、一定の題号を用い、政治・経済・社会・文化等に関する一般社会的事実を掲載して、週2回以上発行されるものです

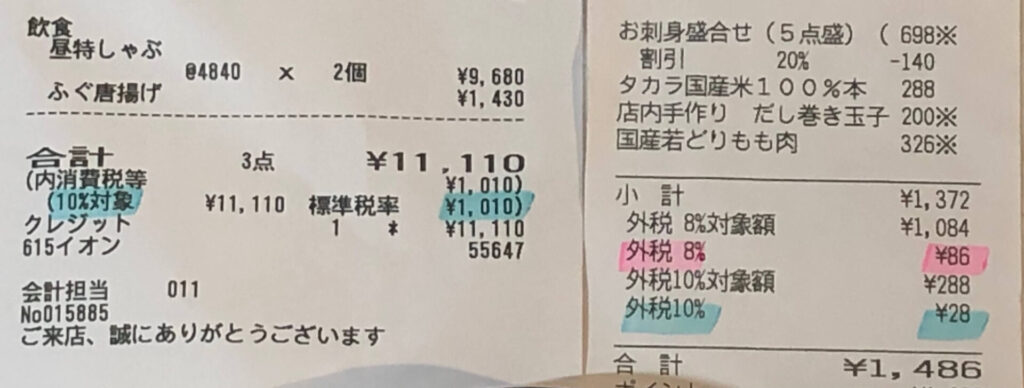

消費税率が10%なのか8%なのか、判断が分かれるものがいくつかあります

①テイクアウト or 外食

宅配ピザ、仕出し弁当はテイクアウト扱いで8%

イートイン、フードトラック、フードコート、ルームサービス、ケータリング、出張料理は外食扱いで10%

②サプリメントや健康食品

食品表示法に規定されている食品は8%

薬事法に規定されている医薬品・医薬部外品は10%

③新聞

新聞は国民が毎日情報を得るための手段として公共性が高いという理由からなのか、軽減税率の対象になっています

定期購読ではないということで、駅やコンビニ売りは10%というのは理解できますが、電子版が10%というのは解せません

法律なので、どこかで線を引かないと成立しないことも分かりますが、理解できない部分もあるため、細かい部分は暗記ということになってしまいます

会計処理

簿記の話をしたいわけではないので詳しいことは説明しませんが、消費税率が10%のものと8%のものがあるということは、それらを分けて会計処理する必要があります

| 借方 | (金額) | 貸方 | (金額) |

| 仕入(8%対象) | ¥1,000 | 現金 | ¥2,180 |

| 仮払消費税 | ¥80 | ||

| 仕入(10%対象) | ¥1,000 | ||

| 仮払消費税 | ¥100 |

また、この処理を実現するためには、軽減税率の対象品と対象外品で、商品価格を分けて管理しなければならず、たいへん面倒なことだと思います

この制度はいつまで続くのか

消費税の軽減税率の適用期限は決まっていません

国民にとってはお得な制度なので、やめ辛くなっているのかもしれません

しかし、消費者はモノやサービスの価格で、その内数である消費税が8%分なのか、それとも10%分なのかを意識していないのではないかと思います(総額は意識していますが)

それに販売業者にとっては面倒な制度です

すでに、この2%の違い以上の物価上昇が発生していて、お得感も分からなくなっているような気がします

そろそろ出口戦略を考える時期ではないかと感じています

コメント