何かモノを買ったり、サービスを受けると、その対価に加えて消費税を支払う

これが当たり前になってきていますよね

しかし、全てに消費税がかかるというわけではありません

当然、課税対象というものの定義はあり、範囲も決まっています

たくさんのモノやサービスの中で、全てを分類するのは困難なので、消費税がかからないものを整理しておきます

課税対象の定義

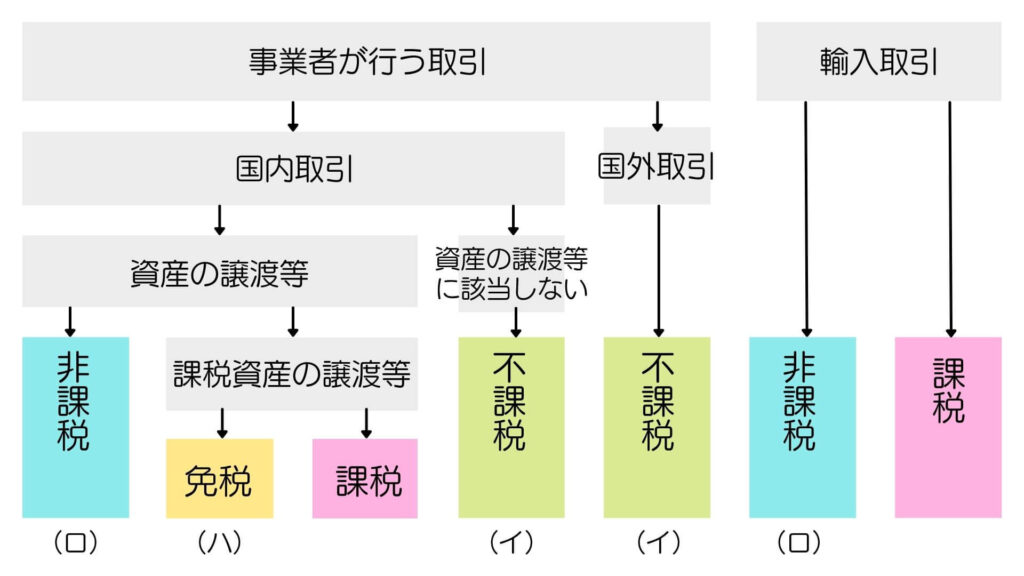

消費税の課税対象は、国内取引と輸入取引に限定されています

概ね国内で消費されるものが対象となります

したがって、国外で消費される前提の輸出取引には消費税はかかりません

≪国内取引≫

国内取引については、以下の①〜④を全て満たす必要があります

①国内において

②事業者が事業として

③対価を得て行う

④資産の譲渡等

それぞれの条件について、より詳しく解説していきます

①国内において

・モノであるならば、そのモノの所在地が国内であるかどうか

・サービスなら、そのサービスが提供される場所が国内であるかどうか

②事業者が事業として

・法人や個人事業者が行う行為であり、個人間の取引は含まない

・例えば、メルカリでの取引とか

③対価を得て行う

・モノやサービスの提供に対して、反対給付があるもの

・寄付金や補助金などは含まない

④資産の譲渡等

・資産の譲渡、資産の貸付け、および役務の提供(サービスの提供)

≪輸入取引≫

保税地域から引き取られる外国貨物、いわゆる輸入品には、原則として消費税がかかります

この場合は、引き取る者が事業者であるかどうかは問いませんので、事業者はもとより一般消費者も納税義務者となります

※保税地域とは、輸出入手続きを行い、また、外国貨物を蔵置し、又は加工、製造、展示等をすることができる特定の場所

消費税がかからないもの

消費税がかかる、かからないを判断する基準

消費税がかからないものである不課税、非課税、免税の主な具体例は以下の通り

| 定義 | 主な具体例 | |

| (イ) 不課税 | 国外で行われる取引や 資産の譲渡等ではないもの | ・給与、賃金 ・寄付金、祝金、見舞金 ・試供品、見本品の提供 ・資産の廃棄、盗難 ・損害賠償金 |

| (ロ) 非課税 | 消費税の性格や社会政策的な 配慮から課税されないもの | ・土地の譲渡、貸付け ・住宅の貸付け ・社会保険医療 ・埋葬料、火葬料 ・教科用図書の譲渡 |

| (ハ) 免税 | 販売が輸出取引にあたるもの | ・日本から海外への物品の輸出 ・国内と国外間の通信、郵便 ・免税店での外国人旅行者への免税対象物品の販売 |

まとめ

これは消費税がかかるはずだと覚えることは難しいものです

上記に示したチャートでもわかるように、消費税がかかるかどうかの判断は消去法のように行われていきます

したがって、消費税がかからないものを覚えることにより、それ以外は消費税がかかるというふうに認識することができます

ちなみに、モノを買ったり、サービスを受けたりして消費が行われると、なぜ税金を払わなければならないのでしょうか

明確には理由はないと思います

他の税金も同様ですが、単に税金を集める手段にすぎないのです

多くの人から広く税金を集める手段としては、とても便利なものと言えます

コメント