Webライター、動画編集、ブロガー、YouTuber、ネットショップ、フードデリバリーなどなど、副業は多種多様と言えます

会社員がメインの給与所得以外で得る収入のことを指すので当然のことでしょう

これらの副業が利益ベースで20万円を超えると、確定申告を行い、所得税を支払う必要が出てきます

この手の税金は、収入が先にあり、後から支払うものなので、そのための準備をしておかなければいけません

では、いくらぐらい準備しておけばよいのでしょうか

目安を知っておき、心構えをしておきましょう

雑所得の定義

副業による収入が全て雑所得になるわけではありません

所得税法によると、所得は以下の10種類に分類されます

①事業所得 ②不動産所得 ③利子所得 ④配当所得 ⑤給与所得

⑥雑所得 ⑦譲渡所得 ⑧一時所得 ⑨山林所得 ⑩退職所得

例えば副業の中でも、アルバイトをして給料をもらうと給与所得に該当します

株や不動産の売買は譲渡所得であり、不動産の賃貸は不動産所得となります

雑所得とは、10種類の所得のうち、他の9種類には該当しない所得のことをいいます

さらに細かい分類を見てみると、「公的年金等」「業務に関わるもの」「その他」となっており、副業による収入の中でも、その一部が「業務に関わるもの」に含まれます

税金の計算方法

雑所得に関連する税金としては、所得税と住民税があります

(復興特別所得税も関連しますが、少額なので、今回の概算の計算では無視して考えることにします)

≪所得税≫

サラリーマンが給与所得のほかに、副業を行い雑所得があることを想定してみます

給与所得も雑所得も総合課税となっているため、この2つは足し算をして税金を計算していくことになります

雑所得固有の税率が存在するわけではなく、雑所得単独で税額計算をするわけでもありません

Step1 (所得金額を求める)

給与所得の場合:給与収入 ー 給与所得控除・・・①

雑所得の場合:総収入 ー 必要経費・・・②

Step2 (課税される所得金額を求める)

(① + ②)ー 各種控除(基礎控除、扶養控除、社会保険料控除など)・・・ ③

Step3 (税額を求める)

③ ✕ 税率 ー 税率ごとの控除額・・・④

| 課税される所得金額 | 所得税率 | 控除額 |

| 1,000円~1,949,000円 | 5% | 0円 |

| 1,950,000円~3,299,000円 | 10% | 97,500円 |

| 3,300,000円~6,949,000円 | 20% | 427,500円 |

| 6,950,000円~8,999,000円 | 23% | 636,000円 |

| 9,000,000円~17,999,000円 | 33% | 1,536,000円 |

| 18,000,000円~39,999,000円 | 40% | 2,796,000円 |

| 40,000,000円以上 | 45% | 4,796,000円 |

≪住民税≫

③ ✕ 10%(所得割) + 5,000円(均等割)・・・⑤

④ + ⑤が負担する税金となります

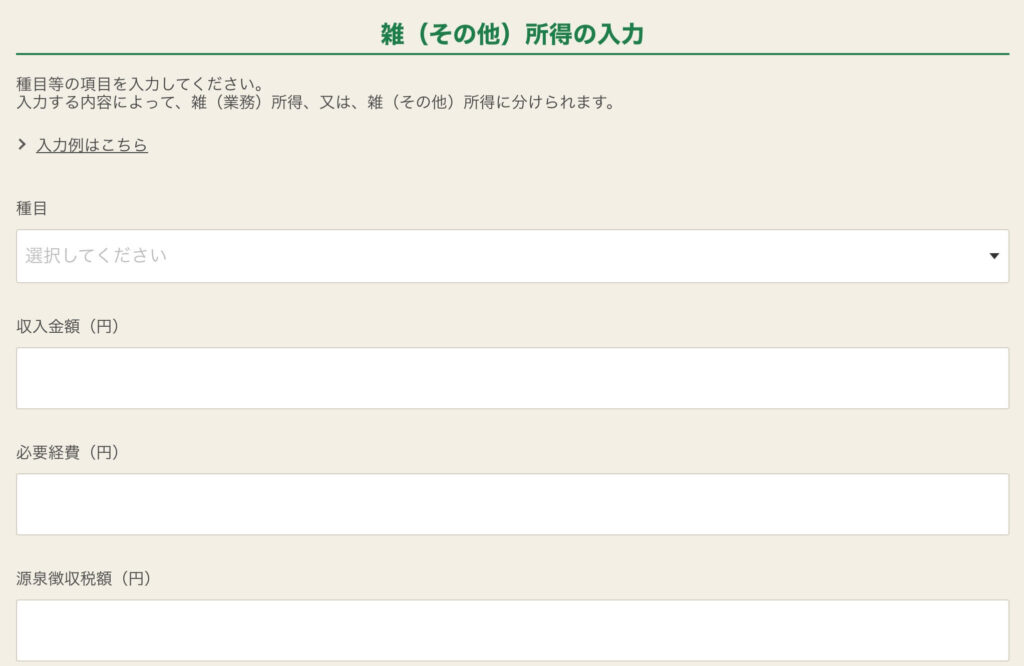

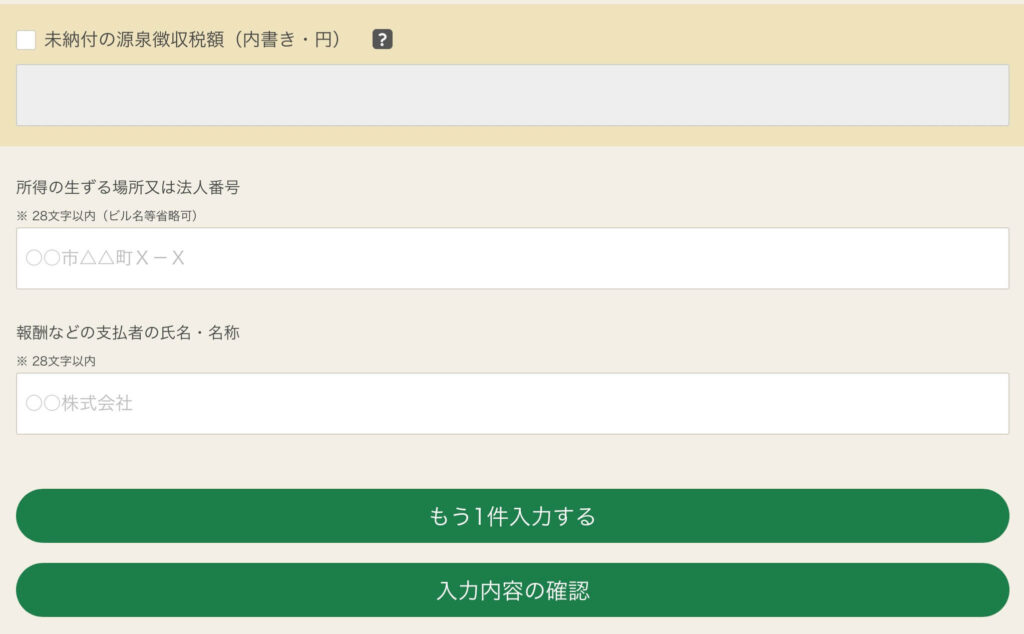

確定申告の際の雑所得の入力項目はこんな感じです

雑所得の税金を考えてみる

給与所得と雑所得がある場合の雑所得分の税金については、2つの所得があった場合の税金と、給与所得だけであった場合の税金(源泉徴収票による)との差額で算出することができます

雑所得が追加されることにより、税率区分が変化しないのであれば、雑所得(利益ベース)に給与所得だけあった場合と同じ税率をかけることにより概算値としては求めることができます

例えば、課税される所得金額が、給与所得 5,000,000円、雑所得 500,000円の場合は、

・所得税:500,000円 ✕ 20% = 100,000円

・住民税:500,000円 ✕ 10% = 50,000円

となります

事前の心構え

サラリーマンは毎月の給料から税金が源泉徴収されます

何も考えなくても会社がやってくれるしくみです

しかし、副業収入の場合はそうはいきません

自分で全てをやらなければなりません

税金の概算額が把握できたなら、次は支払う準備が必要です

その第一歩が、税金分を別財布にしておくことです

つまり、銀行口座を分けて別にしておくことをおすすめします

生活費と同じでは、いつの間にかなくなってしまいます

一事業者をイメージするのなら、日常の生活費とは別管理することは当然だと言えるでしょう

コメント