土地を買いたいあるいは売りたいと考える時、気になるのはその価格です

場合によっては何千万円もするのですから、一生に一度のことだと思えば当然のことです

しかし、どうも土地の価格にはいくつかの種類が存在するようです

① 公示地価(地価公示価格)

② 基準地価(基準地標準価格)

③ 路線価(相続税路線価)

④ 固定資産税評価額(固定資産税路線価)

⑤ 実勢価格

これらの価格が、それぞれどのように違うのかを把握して、今自分が必要な情報はどれなのかを理解してほしいと思います

公示地価

| 概要 | 売買価格の目安 |

| 基準日 | 毎年1月1日 |

| 公表時期 | 毎年3月下旬 |

| 調査主体 | 国土交通省 土地鑑定委員会 |

公示地価とは、標準地の正常な価格とされています

土地の価格というものは、方向や形、そして売主と買主の事情によっても変わってきます

そういった特殊要因をできるだけ排除したものを国土交通省の土地鑑定委員会が標準地として設定しており、その価格を正常な価格と定義しています

当然、すべての地点が対象となってくるわけではないので、知りたい個所の価格をピンポイントで把握することはできません

したがって、公示地価は売買する時のおおよその目安として活用できるものだと言えます

公示地価(国土交通省地価公示・都道府県地価調査ー国土交通省)

基準地価

| 概要 | 売買価格の目安 |

| 基準日 | 毎年7月1日 |

| 公表時期 | 毎年9月下旬 |

| 調査主体 | 都道府県 |

基準地価とは、各都道府県が選んだ基準地の価格のことです

その基準地は、公示地価の標準地と意味合いは同じようなものです

したがって、その価格が売買する時のおおよその目安として活用できるところも同様です

場所の重複もありますが、固有の場所もあるので、両方を併用するとより使い勝手が良くなります

基準地価(国土交通省地価公示・都道府県地価調査ー国土交通省)

路線価

| 概要 | 相続税、贈与税の算出基準 |

| 基準日 | 毎年1月1日 |

| 公表時期 | 毎年7月上旬 |

| 調査主体 | 国税庁 |

路線価とは、道路に面している土地の評価額のことを指します

国税庁が相続税や贈与税の税額をスムーズに計算するために設定したものです

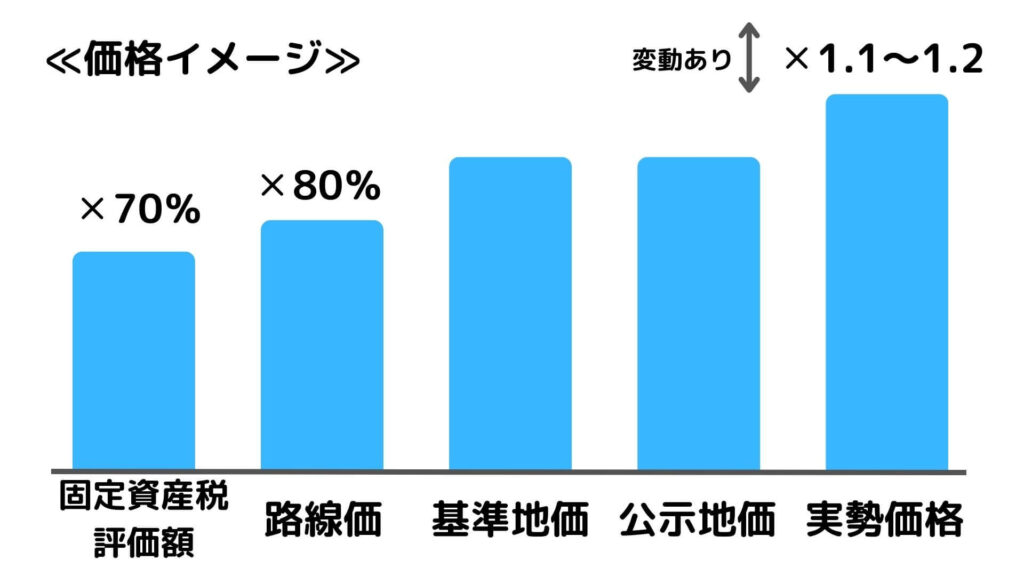

路線価は公示地価のおおむね80%程度を目途に設定されています

実際の税額計算の使われ方では、不整形、奥行き、間口などの状況に応じて数値を補正していくことになります

また自用地なのか、借地なのかによっても係数が変わってきます

固定資産税評価額

| 概要 | 固定資産税、都市計画税、登録免許税、不動産取得税の算出基準 |

| 基準日 | 基準年(3年ごと)の1月1日 |

| 公表時期 | 公表せず |

| 調査主体 | 市町村 |

固定資産税評価額とは、路線価と同じで、道路に面している土地の評価額のことです

固定資産税路線価とも言われています

市町村(東京23区は都)が、固定資産税のほか、都市計画税、登録免許税、不動産取得税を計算するために設定したものです

これらの評価額は公示地価のおおむね70%程度を目途に設定されています

市町村ごとに運用が異なるためか、すべての市町村のホームページで公開されているものとは限らないようです

実勢価格

実勢価格とは、実際に売買され、取引が成立した時の価格です

実際の取引価格ということは、それぞれの土地の方向や形、売主と買主の交渉内容も加味されてくるということになります

実勢価格は公示地価の1.1~1.2倍と言われていますが、特殊要因によっては大きく上下するものです

売主がどうしても早く手放したい場合は価格が下がります

買主がどうしても欲しいと思えば価格は上がります

事実に基づいた価格ではありますが、それゆえに自分が売買しようとしているものに適用できるのかどうかを判断するのは難しい価格であると言えます

活用度が高い情報はどれか

よその土地の価格をどのように活用するのかと言えば、自分の土地を売買する時の参考とすることでしょう

そういう活用の仕方をするなら、客観的であってほしいものです

そういう意味で実勢価格は特殊要因が含まれ扱いづらいものです

そうすると公示地価や基準地価ということになりますが、調査地点が限定的であり、これも使い勝手がいいとは言いえません

また固定資産税評価額も、すべての市町村で公開されているわけではないようなので同様です

消去法ではありますが、最も活用できるのは路線価でしょう

かなりの地点の情報があるので、自分が知りたい場所に近い道路に面している土地の価格を0.8で割り戻せば、必要としている情報になるのではないでしょうか

ちなみに、自分の家の土地の路線価を調べて、0.8で割り戻してみると、実際の購入価格と4%程度の差だったので、まずまず使えるのではないかと思っています

活用してみてはいかがでしょうか

コメント