クルマを運転する限り、事故と無縁というわけにはいきません

安全運転を心がけていても、ちょっとした気の緩みや油断によって、事故の加害者となってしまうかもしれません

人にケガをさせたり、相手の車両をダメにしてしまったりすることもあるでしょう

そんな時に味方となってくれるのが自動車保険の対人対物補償です

しかし、年中事故を起こしている人はいません

めったにない状況なのです

それでも保険料は毎月あるいは毎年支払うことになります

結構な負担額です

そこで今回は、自動車保険の対人対物補償について、どうすべきかについて考えてみました

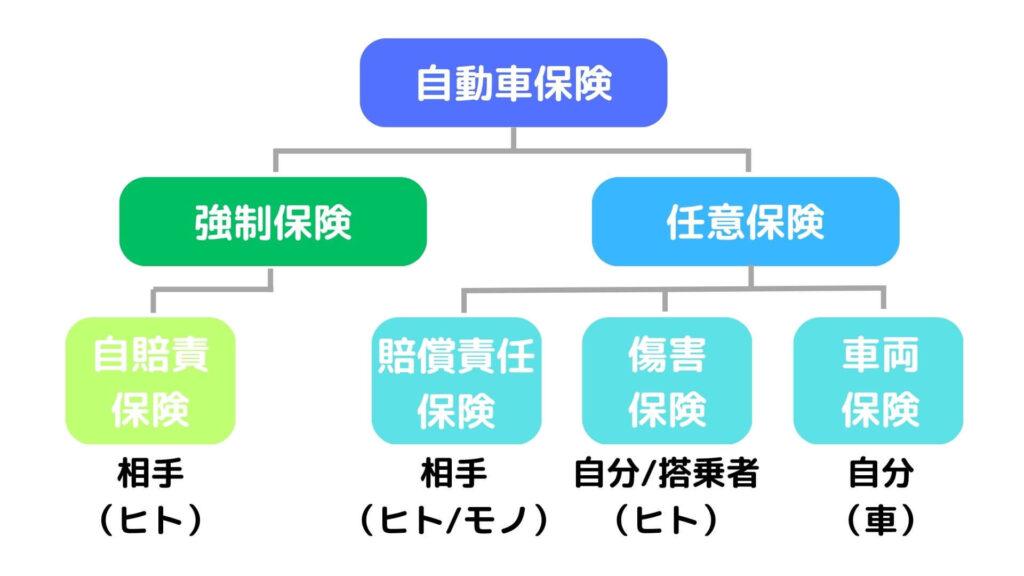

自動車保険の種類

自動車保険は強制保険と任意保険に大別されます

強制保険は自賠責保険のことであり、法律によりすべての自動車(二輪、原付含む)に加入が義務付けられている保険です

加入していないと違反ということになり、罰せられることになります

事故の相手を死亡させてしまったり、ケガを負わせてしまったりしたときに補償される保険です

任意保険は、強制保険にプラスして、自らの意思で加入する保険です

法律で義務付けられているわけではないので、加入していないと道路を走ることができないというわけではありません

補償の対象が事故の相手(ヒト、モノ)なのか、自分/搭乗者(ヒト)なのか、自分の車なのかによって、賠償責任保険・傷害保険・車両保険の3種類に分類されます

自賠責保険だけではダメなのか

事故の加害者になってしまっても、自分自身への損害については、最悪受け入れるしかありません

しかし、被害者となる相手方に対してはどうでしょう

申し訳ない気持ちでいっぱいです

自賠責保険は、相手を死亡させたり、ケガをさせた時に補償されるものですが、補償範囲と金額が限定されています

・死亡補償:最高3,000万円

・後遺障害を負った場合の補償:最高4,000万円

・ケガの補償:最高120万円

相手の年収、年齢(若さ)によっては、自賠責保険の補償額では不足するケースが出てきます

また、相手のモノの補償が高額になることもあります

家に突っ込んでしまったり、電車と衝突したり、相手の車が超高級車ということもあり得ます

そのような自賠責保険では賄い切れないもののために、任意保険である賠償責任保険(対人対物補償)への加入が必要となってきます

対人対物の補償額をどうするか

前章でも述べたように、事故の加害者になって、相手自身あるいは相手のモノへの補償は、場合によっては数億円といった高額になることがあります

これぐらいの補償額を設定しておけば大丈夫というラインがないのです

したがって、多くの人が補償額を「無制限」で設定しているようです

保険料を安くする方法

対人対物の補償額を無制限に設定すべきだということは理解してもらったとして、少しでも保険料を安くする方法を説明しておきます

まず、どこで保険に加入するかです

代理店を通して加入すると手数料がかかるので、ネットで加入すると保険料は安くて済みます

面倒な手続きが苦にならないならおすすめです

次に、運転条件を厳選することです

年齢条件、運転者の範囲、使用目的を絞り込むと保険料は安くなります

最後にもう一つ、自動車保険はノンフリート等級制度を採用していて、事故歴に応じて保険料の割引・割増率が変わってきます

つまり、事故をしないことが重要です

安全運転が保険料を安く抑えるコツとも言えます

対人対物補償は充実させるべき

自動車はとても便利なツールです

特に地方では生活の足にもなっています

しかし、場合によっては凶器にもなり得るものです

大きな事故につながりかねないものを取り扱うですから、保険に加入する責任とお金の負担は必須と言えるでしょう

自賠責保険で賄い切れない部分を補うためにも、任意保険、特に賠償責任保険にはぜひ加入すべきです

そして、対人対物補償はしっかりと充実させるべきだと思います

コメント