自賠責保険って知っていますか?

正式名称は自動車損害賠償責任保険です

高度成長期にマイカーブームがあり、自動車の保有台数が急速に増えて、同時に交通事故も増加しました

それを受けて、被害者を保護する目的で、自賠責保険は誕生したと言われています

全員が加入しなければいけない強制保険なのですが、自動車保険と言えば任意保険の方をイメージする人が多いのではないでしょうか

本来は自賠責保険がメインで、任意保険はその補完の役割のはずです

しかし、自賠責保険は、メインの割には存在感が薄く、それ故に実態がよく分からないのが実情です

強制保険で必ず保険料を支払うのですから、まずはその内容を把握しておくべきです

そして、その強制保険への加入だけでは不十分で、やはり任意保険が必要だということを理解しておきましょう

加入が強制される自動車

自賠責保険への加入は、すべての自動車に強制されています

さて、すべての自動車とは、どこまでの範囲を指すのでしょう

当然四輪の自動車は含まれます

それに加えて、二輪自動車や原動機付自転車も強制加入の対象です

最近話題の電動キックボードも含まれるようです

強制加入ですから、加入していないと、これらの自動車に乗って公道を走ることはできません

これを無視すると、1年以下の懲役もしくは50万円以下の罰金が科せられます

さらに、違反点数6点で免許停止処分となります

自賠責保険はどうやって加入するのか

存在感が薄い自賠責保険ですが、果たしてどうやって加入すれば良いのでしょう

いたって簡単です

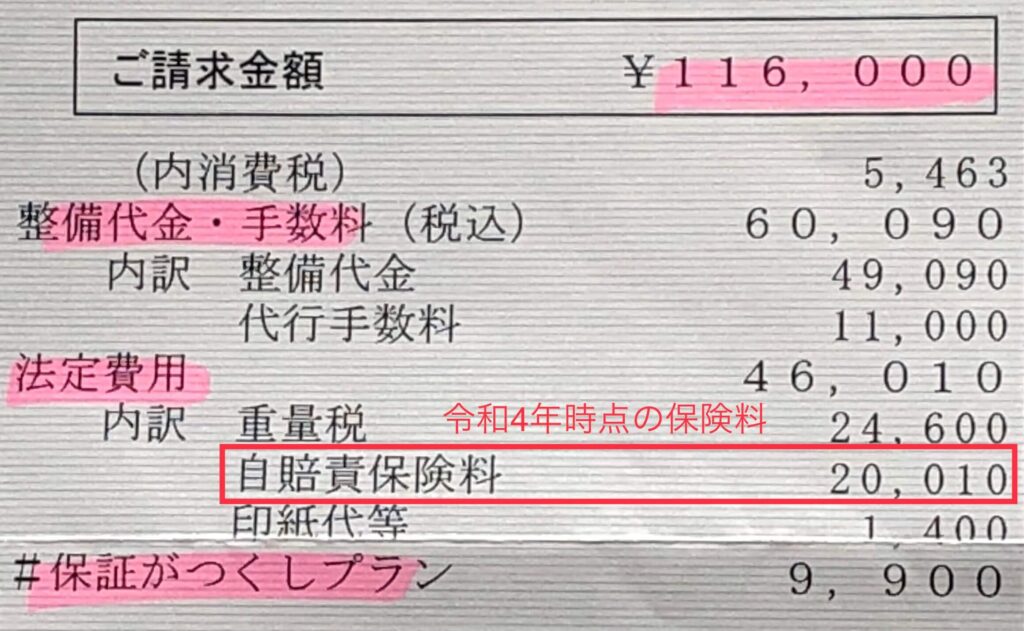

自賠責保険に加入していないと公道を走れないと言いましたが、そのルールを守らせるために、車検時に車検期間をカバーする保険期間の自賠責保険への加入が求められます

つまり、車検と自賠責保険への加入をセットにするのが便利であるということです

ディーラーや整備工場に車検を依頼した際に、同時に自賠責保険の加入(更新)も行われます

それ故に加入した感がないのかもしれません

しかし、車検のない250cc以下のバイクや原動機付自転車は、車検と同時に依頼すればよいとはならないので、個別に加入手続きが必要となってきます

保険会社(窓口、ネット)での申し込みもできますし、コンビニでも手続きができるようです

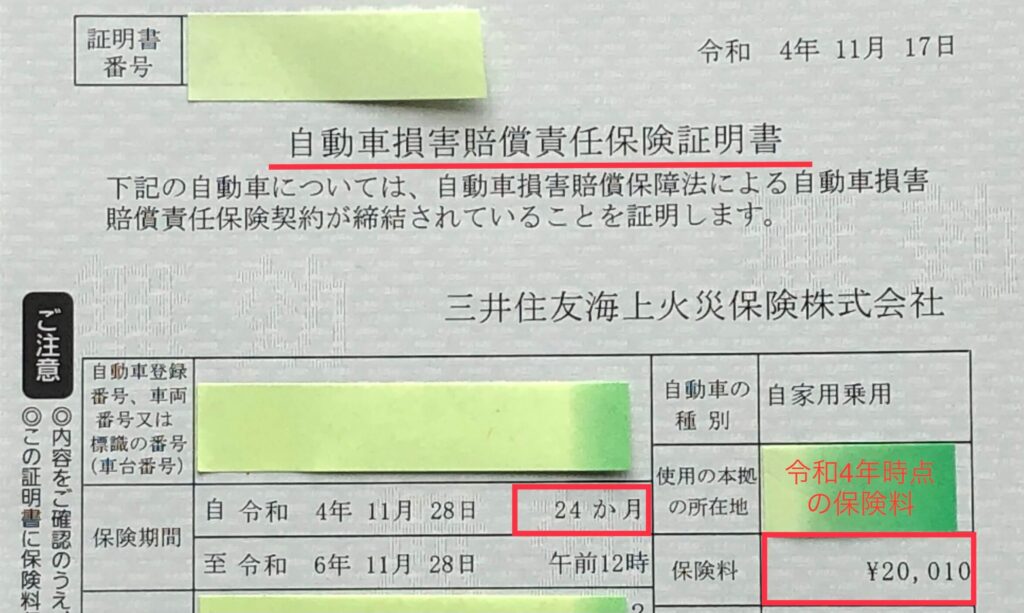

自賠責保険の保険料はどれくらい?

自賠責保険の保険料は、車種と保険期間によって定められています

任意保険のように、年齢・使用目的・安全装備・走行距離などによる違いはありません

また、保険会社の利益も含まれていないため、会社に関係なく一律の保険料になっています

ただし、沖縄県や離島などの一部の地域では保険料が異なるようです

自家用乗用自動車で月当たり数百円ですから、任意保険と比べると、めちゃめちゃ高いものではありません

強制されているのですから、それはそうでしょう

自賠責保険の補償額は十分なのか?

自賠責保険は対人補償専門の保険です

交通事故により相手を死亡させてしまった時、ケガをさせてしまった時に補償されます

具体的な補償の支払い限度額をまとめたものが以下の内容になります

| 支払い限度額 | |

| 死亡 | 最高3,000万円 |

| 後遺障害 | 神経系統・精神・胸腹部臓器に著しい障害を残して介護が必要な場合 ・常時介護:最高4,000万円 ・随時介護:最高3,000万円 後遺障害の程度により 第1級:最高3,000万円~第14級:最高75万円 |

| ケガ | 最高120万円 |

相手を死亡させてしまった時、あるいは後遺障害を負わせてしまった時の補償がこれで十分と言えるでしょうか

相手の年齢や年収によっては足りないこともでてきます

ケガにしても、健康保険は使えないので十分だとは言えません

そこでぜひ検討すべきなのは、任意保険の対人補償です

自賠責保険を補完する意味でも、補償内容が無制限のものを選びましょう

さらに、自賠責保険では補償範囲になっていない対物補償も検討しましょう

これでやっと安心して自動車を運転することができます

参考までに被害者に過失があった場合をまとめておきます

| 過失割合 | 後遺障害 /死亡 | ケガ |

| 7割未満 | 減額なし | 減額なし |

| 7割以上8割未満 | 2割減額 | 2割減額 |

| 8割以上9割未満 | 3割減額 | 2割減額 |

| 9割以上10割未満 | 5割減額 | 2割減額 |

20万円未満の場合はその額とし、減額により20万円以下となる場合は20万円とする

自賠責保険においては、被害者に重大な過失があれば補償額が減額されます

「重大な」とは、過失割合が7割以上を指します

それ未満であれば減額されることはありません

それだけ被害者保護が重視されている仕組みであるということです

コメント