誰かからある一定額以上の財産を譲り受けると贈与ということになります

それが親からであろうとも、住宅取得資金の援助であろうとも関係ありません

そこで登場するのが「直系尊属から住宅取得等資金の贈与を受けた場合の非課税」制度です

本来贈与税がかかってくるのですが、一定条件がクリアできれば非課税ということになります

この制度が活用されると、財産の世代間移転が進んだり、住宅消費が喚起されたりといった効果がもたらされます

そういった国の狙いはさておき、お得な制度なのですから活用すべきなんでしょう

では、どんな人が是非活用すべきなのかを説明していきたいと思います

制度の概要

①令和5年12月31日までに、②父母や祖父母などの直系尊属から贈与を受けて、

③自分が居住する住宅用の家屋を新築・取得・増改築した場合は、一定の条件を満たすと、④非課税限度額までは、贈与税が非課税となる制度です

①から③の要件を1つずつクリアしていくことで、④の恩恵が得られることになります

令和5年12月31日までに(期限)

この制度は期限付きです

令和4年1月1日から令和5年12月31日までの贈与が対象となります

税制改正の度に廃止が議論されて、非課税枠が縮小されながらも延長されています

(今後も再延長を期待したいものです)

この制度があるから家を建てるという人も少ないでしょうから、今が運が良いタイミングということです

父母や祖父母などの直系尊属から(対象者)

贈与者が直系尊属ということは、受贈者は直系卑属ということになります

つまり、父母や祖父母から子や孫に対する贈与ということです

受贈者の要件は他にもあります

主なものを挙げてみると、年齢については、贈与を受けた年の1月1日において18歳以上であること

以前は20歳以上でしたが、成人年齢が変更されてからは18歳以上となりました

所得については、贈与年の合計所得金額が2,000万円以下であること

(床面積40㎡以上50㎡未満は1,000万円以下)

また、贈与を受けた時に、日本国内に住所を有しており、翌年3月15日までにその贈与されたお金を使って、住宅の新築・取得・増改築を行い、居住する(見込みがある)必要があります

自分が居住する住宅用の家屋を新築・取得・増改築した場合(対象物)

どんな家が対象なのでしょうか?

まず国内にある住宅用の家屋であるということです

その敷地も含みます

広さは床面積140㎡以上240㎡以下で、1/2以上が受贈者の居住用でなければなりません

中古住宅の場合は、昭和57年4月1日以後に建築されたものか、新耐震基準に適合していることが証明されていればOKです

昭和57年1月1日以後に建築された住宅は、証明がなくとも、自然と安全なものが建築されているということです

また増改築の場合は、工事代金が100万円以上で、その1/2以上が居住用部分の工事である必要があります

非課税限度額までは(恩恵)

| 省エネ等住宅 | 1,000万円まで |

| 上記以外の住宅 | 500万円まで |

省エネ等住宅とは、以下のような基準に適合することが証明されたものです

✔ 断熱等性能等級4以上または一次エネルギー消費量等級4以上

✔ 耐震等級(構造躯体の倒壊等防止)2以上または免震建築物

✔ 高齢者等配慮対策等級(専用部分)3以上

内容が専門的であるため、省エネ等住宅に該当するか否かはハウスメーカーに確認するのが良いでしょう

この非課税限度額は受贈者ごとに設定されているので、贈与者が複数人いると2倍・3倍となるものではありません

しかし、夫婦で共有名義の住宅は、夫婦それぞれが非課税限度額を使えるので、2倍になることはあります

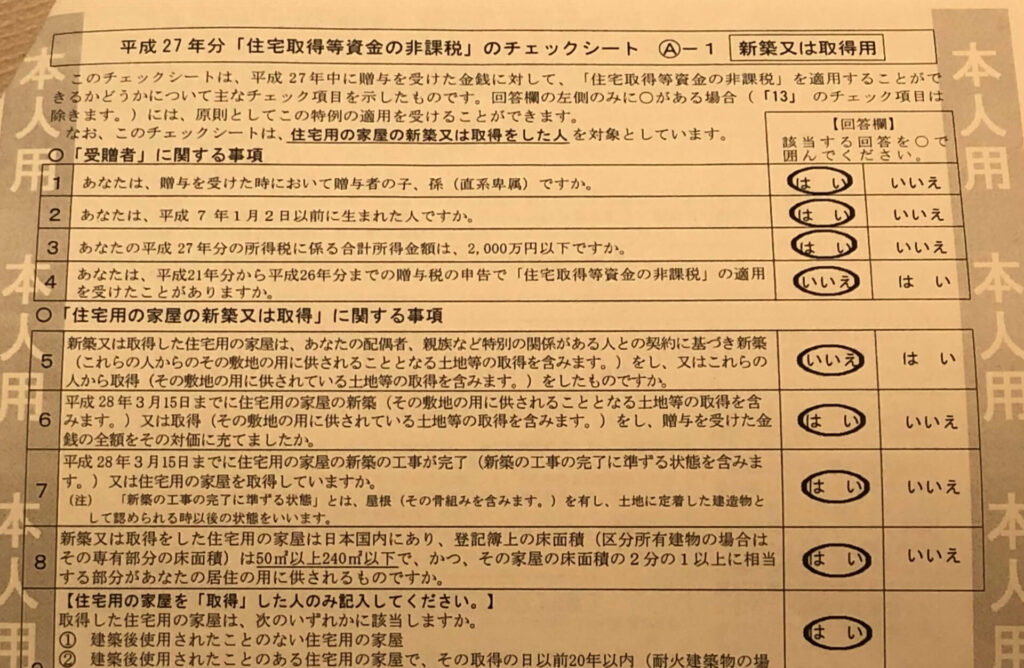

手続き

この制度を利用したいなら申告をしなくてはいけません

自動的に適用されるとか、誰かがやってくれることはありません

贈与を受けた年の翌年2月1日から3月15日までの間に、申告書に必要書類を添付して税務署に提出するということです

少し複雑ですが、チェックリストで抜け漏れを防ぎましょう

是非活用すべきなのはどんな人?

この制度を活用するのに向いているのは2つのタイプの人です

① 自己資金が不足していて援助を受けたい人

② 将来の相続が心配で節税目的の人

マイホームを持ちたいけれど、自己資金が不足している

親からの援助を期待するが、そのままだと贈与税がかかり、援助額が目減りしてしまっては困る

そんな人は活用しましょう

将来の相続税の支払いが心配で、今のうちに非課税で贈与をしてもらって節税しておきたい

そんな人も活用しましょう

家を買うなんていうのは一生に一度か二度です

しっかりここで得をするチャンスをつかみましょう

コメント