家を買ったら火災保険に加入する、これって当たり前ですよね

火事になって住むところがなくなったら困りますから

実際に検証してみても、火災保険など必要ありませんという回答にはたどりつきません

一部の人を除いてはやはり必要なんですよ

やむを得ずかもしれませんが、せっかく加入しているのだから上手く使いましょう

今回は火災保険の活用法という内容で話を進めていきます

火災保険は加入せざるを得ないものなのか

火災保険の補償対象は建物と家財です

建物を再建しようとすると何千万円もかかります

家財についても、家具、家電製品、身の回り品、貴金属・宝飾品など、合計すれば相当な金額です

いくら高額だとしても、火災を起こさないように細心の注意を払って生活すれば良いという意見もあるかもしれません

タバコは吸わないし、オール電化なので火災の可能性は低い、それでももらい火は防ぎようがありません

失火責任法によれば、重大な過失がない限り、火元の家に損害賠償請求することはできません

自分でなんとかするには保険を活用するべきでしょう

また、ほとんどの人が住宅ローンを組むことになりますが、金融機関が火災保険の契約を必須条件としてきます

つまり、火災保険は加入せざるを得ないということです

必要ないのは、ローンがなくて再建する気がない人ぐらいでしょう

補償内容は様々

火災保険の補償対象は建物と家財であると説明しましたが、その補償内容はリスクの種類によって様々です

以下に主な内容をまとめてみました

| リスク | 建物 | 家財 |

| 火災、落雷、破裂、爆発 | 火事で家が燃えてしまった | 落雷によってパソコンが壊れた |

| 風災、雹災、雪災 | 台風で屋根がめくれてしまった | 台風で窓ガラスが割れて 家財が壊れた |

| 水災 | 大雨で床上浸水して家が 水浸しになった | 大雨で床上浸水して家財が 水浸しになった |

| 盗難 | 泥棒が侵入して窓ガラスを 割られた | 泥棒に敷地内にあった自転車を 盗まれた |

| 水濡れ、物体の衝突、 突発事故等 | 上階からの水漏れで 壁や床が水浸しになった | 子供がボール遊びをしていて テレビの液晶が割れた |

「火災保険」と呼んでいますが、火災以外のリスクにも対応した保険であるということです

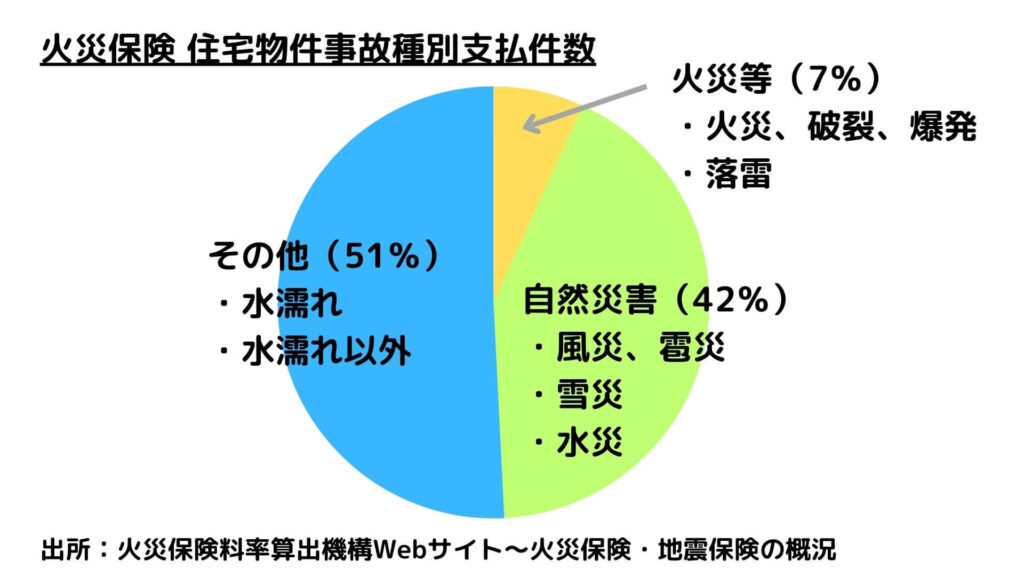

発生の可能性が高いのは?

では、どのリスクが発生の可能性が高いのでしょうか?

なんと火災等はわずか7%、自然災害とその他が93%と圧倒的に多いのです

「火災保険」という名称が相応しくない気がします

火災保険を上手く活用する

火事になって家が焼けてしまった、こういうのは分かりやすい状況です

保険請求を必ず行うでしょう

でも、その発生確率は極めて低いようです

それより雨、風、雪などで、建物の一部が壊れてしまうというケースが多いということです

台風などが上陸したら何かしら飛ばされたりしますから

そういう時に火災保険の存在を確実に思い出しましょう

ついつい修理することだけで頭が一杯になり、保険請求を忘れてしまうものです

特に、「火災保険」という名称に惑わされて、火災以外の損害を対象から勝手に外してしまうのです

自動車保険とは異なり、等級などはありません

何回請求しても、それが理由で保険料が高くなるわけではありません(全損レベルで請求しない限りです)

万が一の火災に備えているという安心感を得つつも、それより可能性の高い災害によって発生するちょっとした家の修理への活用を、その都度確実に行うようにしましょう

それによって少しでも元を取りましょう

コメント