住民税と言えば、地方税であり、国税よりも、その地域に住む人々の生活に直結した使い道となるものです

ではどれぐらい負担しているのでしょうか

その負担額はどうやって決まるのでしょうか

知っていますか?

結構負担しているはずです

その内容はすべて住民税決定通知書に記載されています

毎年6月に配付されますが、じっくりと見ている人も少ないでしょう

とても細かい内容ですから

今回、記事に取り上げましたので、この機会に一緒に勉強していきましょう

住民税とはなんぞや

住民税とは、市町村民税(市民税)と都道府県民税(県民税)の総称です

市町村や都道府県が行う公共施設、上下水道、ごみ処理、学校教育といった行政サービスを受けるために、その地域の住民が費用を負担するという考え方をもとにした税金です

前年の1月1日から12月31日までの1年間の所得を基準に計算され、毎年6月ごろに通知書が送付されてきて、その時点で納付額が分かります

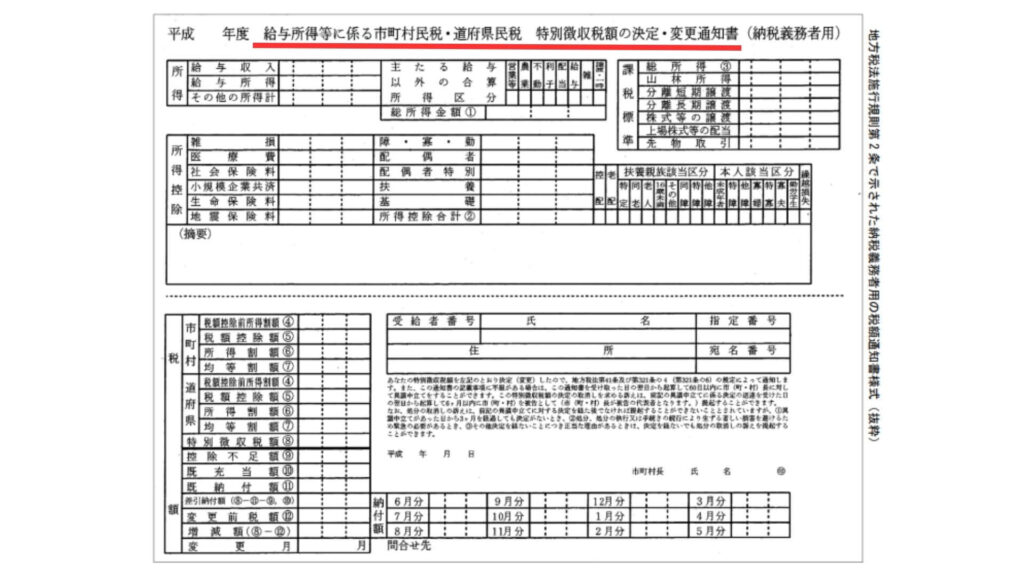

住民税決定通知書に書いてあること

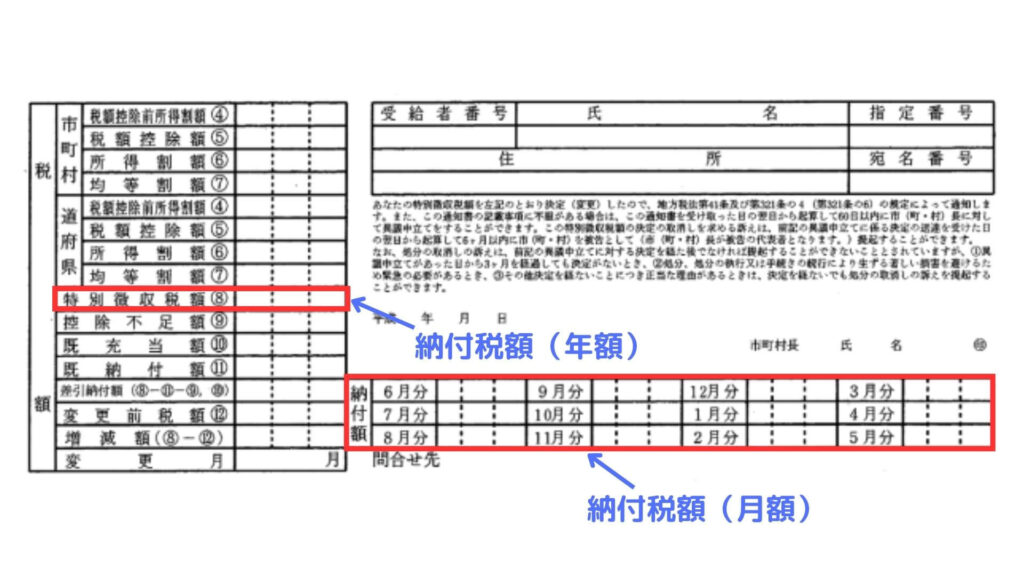

いくら納付するのか

会社員の場合、住民税は毎月の給与から引かれていきます

その年間合計額が特別徴収税額として記載されており、同時に月ごとの金額も記載されています

6月が新しい税額のスタートということになっています

税額の分類

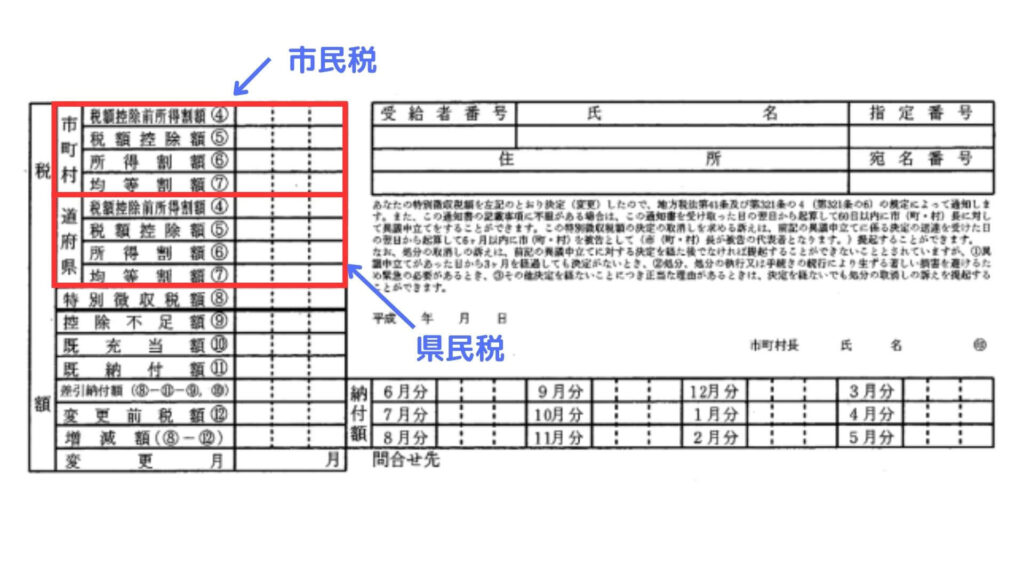

誰もがどこかの市町村に所属し、その市町村は決まった都道府県に所属しているので、市民税と県民税の2つを負担しなければいけません

したがって2つに分けて記載欄があります

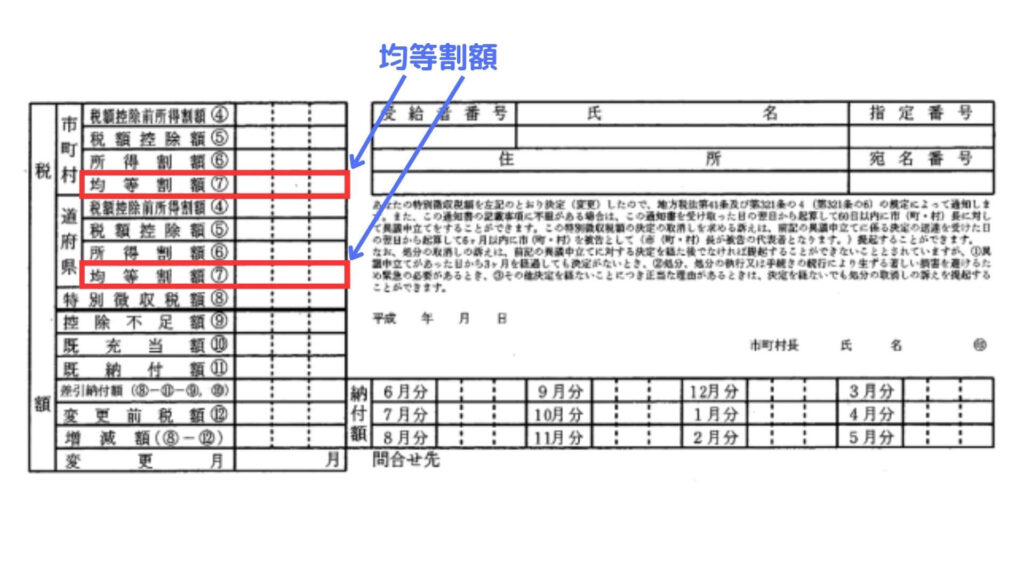

また、それぞれに均等割額と所得割額があり、こちらも記載欄が分かれています

つまりこういうことです

住民税 = 市民税 + 県民税 = 均等割額 + 所得割額

税額の計算方法(均等割額)

均等割とは、所得の多い少ないにかかわらず均等額を負担する税額のことです

市民税が年3,500円、県民税が1,500円で、合計5,000円が基準となっています

現在は、復興財源確保のため、年1,000円(市民税500円、県民税500円)が令和5年度分まで引き上げられている状態です

また、この金額はあくまで基準であり、自治体によってはプラスαを徴収しているところもあります

税額の計算方法(所得割額)

所得割とは、所得の多い少ないに応じて増減する税金のことです

所得割額は以下の3つのステップで計算されます

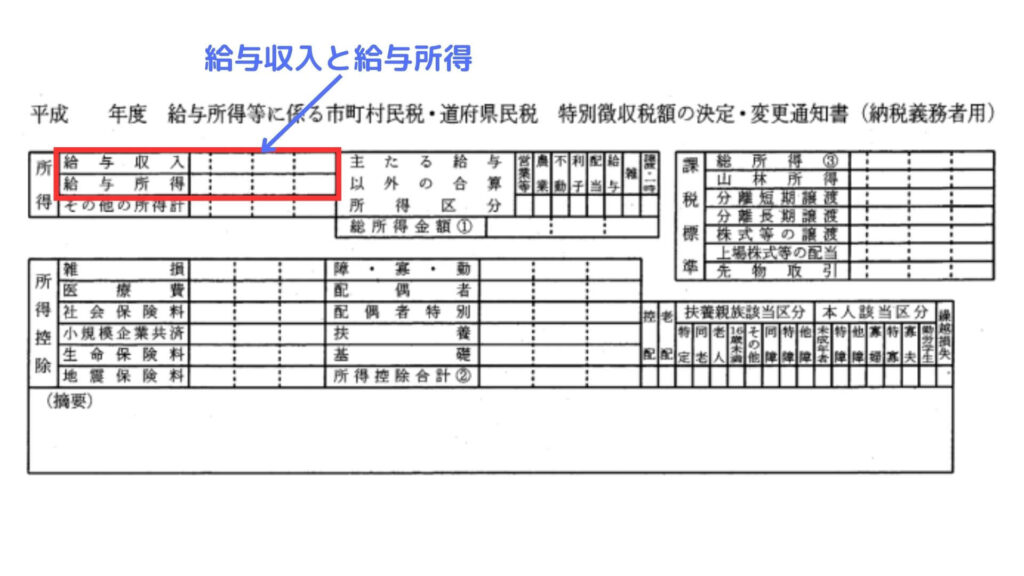

① 給与収入 - 給与所得控除 = 給与所得

② 給与所得 - 各種所得控除 = 課税所得(課税標準)

③ 課税所得 ✕ 税率 - 税額控除 = 所得割額

お気づきかもしれませんが、この計算式は所得税と類似しています

全体の流れはほぼ同じと言って良いでしょう

① 給与収入 - 給与所得控除 = 給与所得

給与収入というのは年間にもらう毎月の給与とボーナスの合計額のことです

給与所得控除は所得税とともに決まっているものですが、給与収入に応じて以下のようになっています

| 給与等の収入金額 | 給与所得控除額 |

| 1,625,000円まで | 550,000円 |

| 1,625,001円から 1,800,000円まで | 収入金額 ✕ 40% - 100,000円 |

| 1,800,001円から 3,600,000円まで | 収入金額 ✕ 30% + 80,000円 |

| 3,600,001円から 6,600,000円まで | 収入金額 ✕ 20% + 440,000円 |

| 6,600,001円から 8,500,000円まで | 収入金額 ✕ 10% + 1,100,000円 |

| 8,500,001円以上 | 1,950,000円(上限) |

住民税決定通知書には、給与収入と給与所得控除が差し引かれた後の給与所得が記載されています

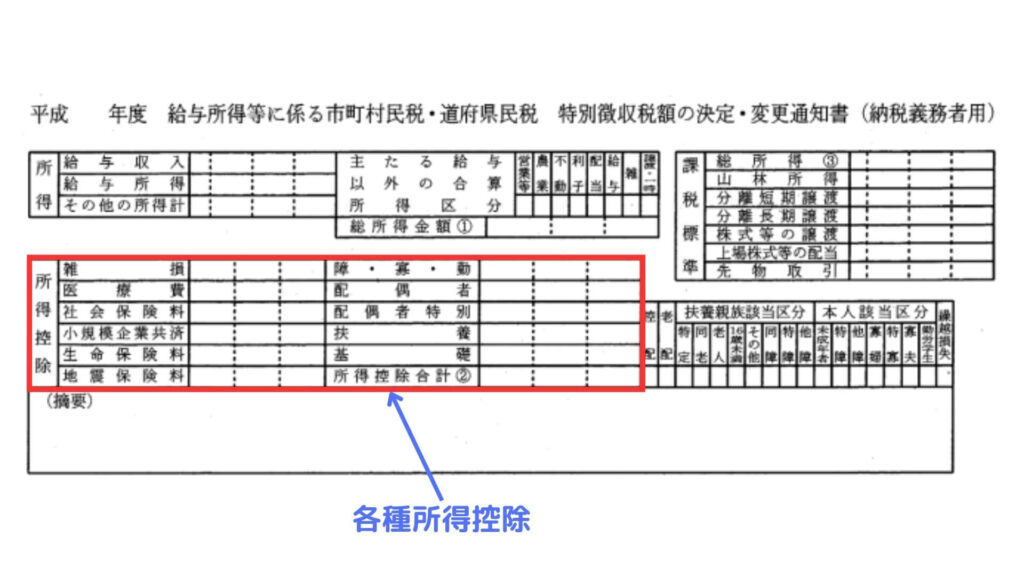

② 給与所得 - 各種所得控除 = 課税所得(課税標準)

各種所得控除には、基礎控除・配偶者控除・扶養控除などの人的控除、社会保険料・生命保険料・地震保険料などの保険料控除、さらには医療費控除なども含まれます

控除額は異なるものもありますが、内容的には所得税を算出する場合と同じです

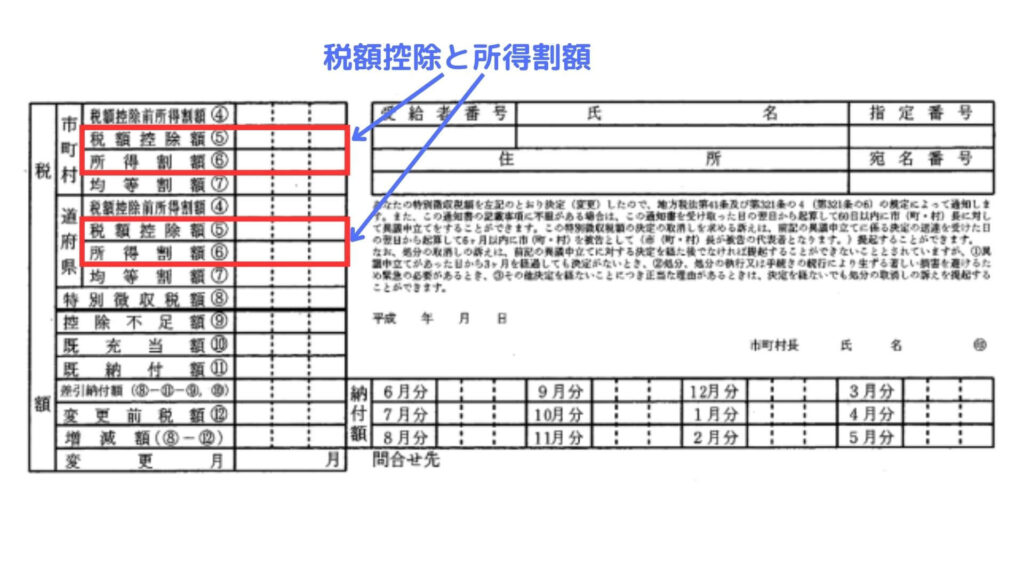

③ 課税所得 ✕ 税率 - 税額控除 = 所得割額

課税所得に対して掛けられる税率は10%ですが、そのうち市民税分が6%、県民税分が4%となっています

指定都市によっては市民税と県民税の配分が異なるところもあるようです

税額控除には、ふるさと納税をした時の寄付金控除が含まれます

また、住宅ローン控除で所得税から控除しきれなかった場合などもここに含まれてきます

ここまでの説明でお分かりの通り、住民税決定通知書を見れば、自分が納付すべき税額とその算出過程が全て記載されており、把握することができます

役所も適当に税金を徴収しているわけではないということですね

※税率や各金額は住んでいる市町村や都道府県によって異なるため、正確な計算を行いたい場合は、自治体のホームページで確認してください

【おまけ】2つの納付方法

住民税の納付方法には、特別徴収と普通徴収の2種類があります

特別徴収とは、納税義務者以外の者、例えば会社が納税義務者から税金を徴収して、納税義務者に代わって納付する方法です

会社の給与から天引きされることになり、会社員にとってはこちらの方が「普通」と思えるかもしれません

普通徴収とは、市町村が納税通知書を納税義務者に送り、それに基づいて納税義務者自身が税金を納付する方法です(県民税については、市町村がまとめて徴収したものから、都道府県に払い込みがあります)

こちらは会社を介さないので、副業収入などはこちらで納付する人もいるようです

コメント