「ペイオフ」って良い言葉の響きではないですよねぇ

どこかで聞いたことがあるかもしれませんが、銀行が破綻した時に使われるワードです

銀行の破綻なんて通常モードではありえない状況です

異常事態です

そんな時に気にしないわけにはいきません

「特にこんな人は」というのがあると思います

どうしても気になる人向けに、事前にできる対策もありますので、ブログ記事にしてみました

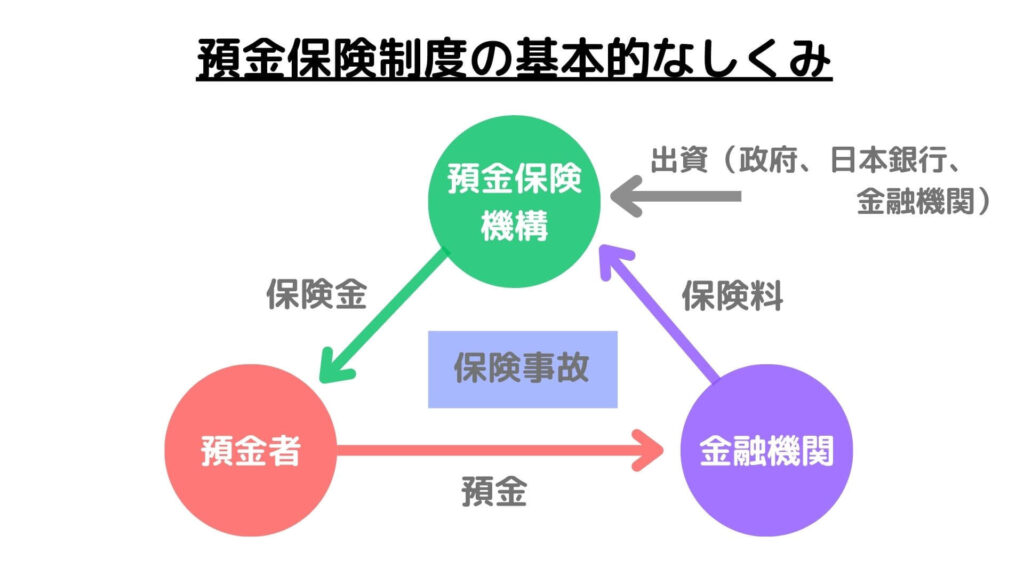

ペイオフとは

万が一、金融機関が破綻した場合の備えとして、預金保険制度というものがあります

これは預金者の預金を保護するための保険制度です

ペイオフとは預金者保護の方法の1つであり、預金者への保険金の直接支払い(ペイオフ方式)のことを言います

(他に資金援助方式というものもあります)

金融機関が破綻し、かつペイオフ方式が適用されると、一定額まで払い戻しをすることになります

一定額までとは、1金融機関1預金者あたり、元本1,000万円までと、その利息分となっています

それはめったに起こり得ない事態なのですが、2010年に日本振興銀行がペイオフを発動したという実例はあるので、無視することはできないでしょう

保護されるもの、されないもの

金融機関種類による分類

まず、金融機関の種類によって保護の対象か対象外かが分かれてきます

主な金融機関について説明していきます

《保護対象の金融機関》

日本国内に本店がある、いわゆる「銀行」という名称がつく金融機関です

都市銀行・地方銀行・信託銀行・ネット銀行などのことです

ゆうちょ銀行も含まれています

それ以外にも、信用金庫・信用組合・労働金庫などもその対象となっています

《保護対象外の金融機関》

上記金融機関の海外支店や外国銀行の日本支店は対象外となっています

農業協同組合・漁業協同組合など、あるいは保険会社・証券会社も対象外ではありますが、別の保護制度が存在します

預金種類による分類

また、預金の種類によって「全額保護されるもの」「1,000万円までの範囲内で保護されるもの」「保護されないもの」という3つに分けることができます

主な預金について説明していきます

《全額保護されるもの》

決済用預金は全額保護の対象です

企業が取引決済に使う当座預金やマンションの管理組合や町内会がよく利用する利息のつかない普通預金などがそれにあたります

利息のつかない普通預金は、個人でも利用できるものです

《1,000万円までの範囲内で保護されるもの》

利息のつく普通預金・定期預金・定期積金などがこの分類に入ります

いわゆる一般的な預金です

銀行が異なれば別扱いをされますが、同じ銀行の別支店で複数口座を持っていたり、普通預金と定期預金などで複数の預金を持っていると、それらは足し算されます

一方で、家族同士で足し算されることはありません

あくまで個人個人で考えられるものです

ほとんどの人が利用しているものですから、ここがペイオフを考える上で要注意となるポイントです

《保護されないもの》

外貨預金は対象外です

円安の時には推奨されて口座開設する人も多いものですが対象外です

他人名義預金・架空名義預金も対象外です

他人の名義になっているからといって、その他人の分として保護の対象になるわけではありません

こんな人はどうしてもペイオフが気になる

保護される預金の上限額が1,000万円であることから、預金額が1,000万円以下の人はペイオフなど気にする必要はありません

一方、何十億円あるいはそれ以上の預金がある大金持ちは、気にするどころか、しっかりとした対策を専門家に任せてやっていることでしょう

問題なのは、その中間のちょっと預金ができてきている人たちです

例えば、夫婦共働きのパワーカップルなどがそれにあたります

男女分け隔てなく働く時代ですから、収入も2倍となり、預金も貯まりやすいでしょう

これからはこのスタイルが当たり前の時代です

こんな人たちはペイオフが気になるはずです

いや、むしろ気にするべきでしょう

ペイオフが気になるならこんな対策を

ペイオフの対策として考えるなら、まず複数の銀行に預金を分けることでしょう

1,000万円以下になるように分けておけば全額保護されます

できれば、メガバンク・地方銀行・信用金庫など金融機関の傾向が偏らないようにすると良いでしょう

次に考えられるのが、決済用預金である利息のつかない普通預金に預けることです

所詮利息など微々たるものですから、利息がつかないことなど問題にはならないでしょう

但し、ちょっとマニアックな対策のようにも感じます

あとは他の資産に切り替えることです

株式・投資信託・不動産・金など色々あるでしょうが、安心して持ちたいのであれば、やはり個人向け国債などはどうでしょう

どの対策でも良いのですが、ペイオフというものを意識しておくことが一番重要なことだと思います

知らないというのはとても怖いことだからです

コメント