「引当金」という言葉を聞いたことがありますか?

唯一聞いたことがある気がするのは、ニュースやドラマの中で銀行が引当金を積み増すというようなフレーズがあったように思います

その時は、融資先が倒産するかもしれないというようなことに備えて、何かを準備するのだというくらいの理解でした

今回は、引当金とは何なのか、何のために必要なのかを整理して、曖昧な理解を解消していきたいと思います

FP試験でも法人税の設問で登場してくるものなので、是非最後まで読んで下さい

引当金とは

引当金というのは、会計上の処理として、将来発生する予定の費用や損失に備えて、あらかじめ当期の費用として計上しておく金額のことです

ではなぜ先々発生するものを、今費用計上するのでしょうか?

それは費用や損失が発生する原因に着目していて、その原因が当期以前に存在するなら、その時点で費用計上することが適正な損益計算をしていることになるという考え方に基づいています

さらに言うと、うすうす費用や損失が発生することが分かっているなら、それを費用計上して詳らかにすることは、関係者にとっても有用だということです

しかし、あくまで将来の費用や損失ですから、確定していないものを何でもかんでも引当金にできるわけではありません

条件が存在します

《引当金を計上するための4要件》

① 将来の特定の費用または損失であること

② その発生が当期以前の事象に起因すること

③ 発生の可能性が高いこと

④ 金額を合理的に見積もることができること

ただ、まだ支払いなどは行っていないわけですから、一般的には理解しづらいものですよねぇ

それでは具体例で考えていきましょう

引当金の具体例

代表的な引当金について説明していきます

| 貸倒引当金 | 売掛金や貸付金などの債権のうち、取引先の倒産などにより回収不能となるリスクに備えて、あらかじめ当期の損失として見積もり計上したもの |

| 製品保証引当金 | 販売した製品の欠陥を一定期間内保証する契約があった場合に、当期に販売した製品のうち次期以降に保証しなければならない金額を見積もり計上したもの |

| 賞与引当金 | ボーナスを支給する可能性が高い場合に、支給見込み額のうち当期に負担すべき金額を見積もり計上したもの |

| 退職給付引当金 | 企業内の制度として従業員が退職する際に退職金を支払うことが決められている場合、将来給付する予定額のうち当期に費用負担すべき金額を見積もり計上したもの |

| 修繕引当金 | 固定資産の定期的なメンテナンスが行われている場合、今期に行えなかったり、支払いがずれることに備えて、当期の負担分を見積もり計上したもの |

引当金の会計処理

賞与引当金を例として、具体的な会計処理(仕訳)を見ていきましょう

第121期の7月に支給する予定(対象期間:1月~6月)の賞与金額を見積もったところ、12億円であった(当期は第120期 決算3月末)

| 借方 | 金額 | 貸方 | 金額 |

| 賞与引当金繰入額 | 6億円 | 賞与引当金 | 6億円 |

⇒対象期間のうち、第120期に属する分(1月~3月)を賞与引当金として計上

第121期の7月に賞与12億円を実際に支給した(当期は121期 3月末決算)

| 借方 | 金額 | 貸方 | 金額 |

| 賞与引当金 賞与 | 6億円 6億円 | 現金預金 | 12億円 |

⇒第120期に引当済みの6億円を取り消し、第121期分の賞与6億円を計上

ここで引当金として計上した分、そして引当金を取り消した分が税務上問題となってきます

税務上の取り扱い

引当金の取り扱いは、会計上と税務上では異なります

会計上は適正な損益計算を目的にしているため、要件を満たせば引当金の計上が認められています

一方、税務上は公平な課税を目的にしているため、見積もり計算が前提となっており、不確実性を伴う引当金の計上は認められないというのが原則です

見積もり計算を認めてしまうと、意図的に税金を減らすことが可能性として出てきてしまうことになるからです

≪例外≫

引当金の中でも貸倒引当金については、以下の一部の法人にだけ税務上も計上が認められています

・資本金1億円以下の中小法人(資本金5億円以上の大法人の完全子会社は除く)

・銀行、保険会社等、リース会社等

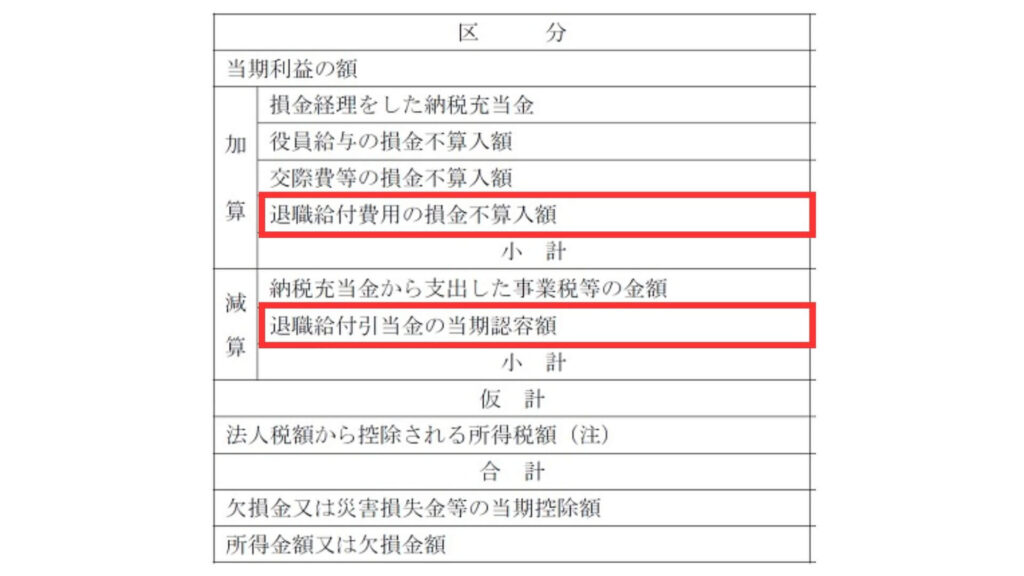

引当金の計上についての取り扱いが会計上と税務上で異なるが故に、損金不算入として加算したり、損金算入のために減算したりする処理が発生してきます(FP試験の問題でもちょくちょく出題されます)

リスクへの備えとして、会計上の引当金の繰り入れは損金不算入として加算し、リスクが現実化して支払い発生や損失発生があった場合の、会計上の引当金の取り消しは損金算入のための減算項目ということになります

会計上と税務上で行ったり来たりでややこしいのですが、だから試験問題になるのです

コメント