老齢基礎年金について勉強した

老齢厚生年金についても勉強した

そこで在職老齢年金?

新しい年金かと思い、また勉強しないといけないという気持ちと、もう一つもらえるの?という楽しみも生まれてきました

しかし、前者はその通りですが、後者は違います

増えるどころか、減らされる話です

なんでなんでと思うでしょう

内容を知っていくともっとそう思います

一見矛盾に感じられる内容ですが、ルールですので、嫌がらずに読み進んでいってください

在職老齢年金とは

誰しもが年齢を重ねると、老いにより働くことが困難になってきます

そういう人たちの生活を支えるのが老齢年金というものです

老齢年金がもらえる年齢になった、でもまだまだ働くだけの体力はある、そういう人はたくさんいるでしょう

そこで、働きながら老齢年金をもらうというなら、一部または全額を支給停止しますよというのが在職老齢年金のしくみです

働けない人と比べたら、困り具合は小さいということでしょう

支給停止額の計算方法

年金が支給停止されるといってもどれぐらいなのでしょうか?

実は年金をもらいながら働くと、必ず支給停止となるわけではありません

老齢基礎年金は支給停止されません(全額支給です)

あくまで老齢厚生年金の話です

支給停止となるかならないかは基準が存在します

基本月額と総報酬月額相当額の合計額が48万円を超えるか否かが基準となっています(令和5年4月より変更)

48万円を超えるときは支給停止の対象となり、48万円以下であれば支給停止されることはなく全額支給となります

※基本月額とは

老齢厚生年金(年額)を12で割った額(加給年金は除く)

※総報酬月額相当額とは

毎月の給与(標準報酬月額)+ 1年間の賞与(標準賞与額)を12で割った額

また、支給停止となる額は48万円を超える分の1/2になります

まとめると以下の通りです

基本月額 + 総報酬月額相当額 ≦ 48万円

⇒ 支給停止0(全額支給)

基本月額 + 総報酬月額相当額 > 48万円

⇒ 支給停止額 =(基本月額 + 総報酬月額相当額 ー 48万円)× 1/2 × 12ヶ月

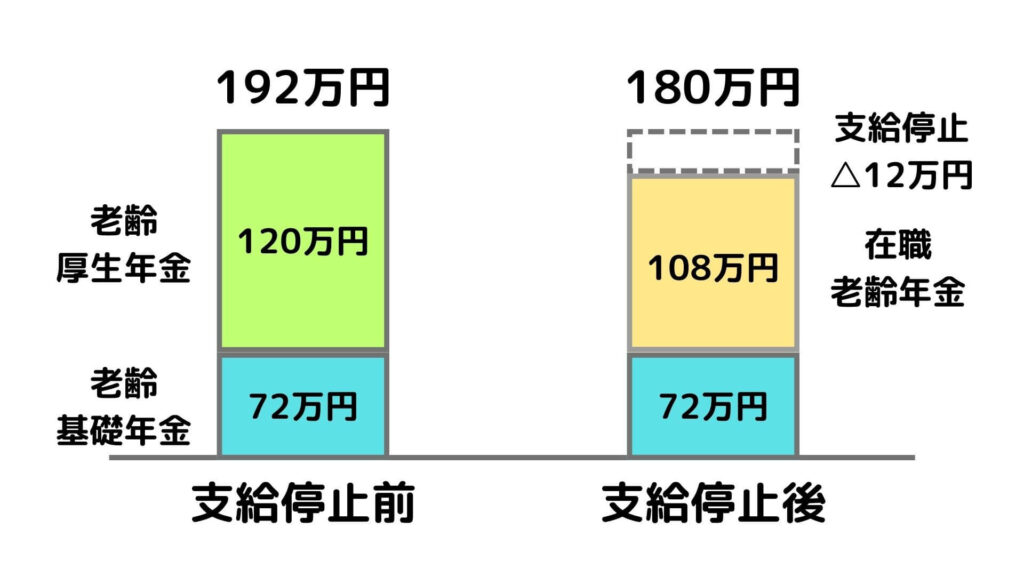

具体的な事例で考えていきます

≪前提≫

老齢基礎年金72万円/年、老齢厚生年金120万円/年

標準報酬月額30万円/月、標準賞与額120万円/年

✓ 基本月額 120万円 ÷ 12ヶ月 = 10万円

✓ 総報酬月額相当額 30万円 + 120万円 ÷ 12ヶ月 = 40万円

✓ 支給停止額 (10万円 + 40万円 ー 48万円)× 1/2 × 12ヶ月 = 12万円

✓ 年金額 72万円 + 120万円 ー 12万円 = 180万円

≪補足≫

老齢厚生年金に加給年金が加算されていても、その額は支給停止額の計算には反映されません

また、老齢厚生年金が一部支給される場合は、加給年金は全額支給されますが、老齢厚生年金が全額支給停止となる場合は、加給年金も全額支給停止となります

在職老齢年金の矛盾①

老齢年金はもともと老後の働けなくなった後の生活保障の役割を担うものです

その基準年齢が現在は65歳ということです

しかし、現実的にはこの年齢でも働くことができる人は多くいます

働けない人がほとんどで、一部の働ける人については年金を減らしますよというなら理解できますが、そうではありません

多くの人は働けるのですが、年金を減らされるが嫌なので、あえて働かないという人もたくさん出てきます

つまり、働けない人のための生活保障が、働けるの人のために使われるというように、老齢年金の狙いから外れる矛盾が発生してくるのです

在職老齢年金の矛盾②

繰り返しますが、老齢年金はもともと老後の働けなくなった後の生活保障の役割を担うものです

しかし、国は年金財政が厳しいという理由で、できる限り働きなさいと言っています

定年延長や再雇用などの制度を充実させるよう企業に求めているのです

働けないはずと思っている年齢の人に働けというのは、これまた矛盾に思えてきます

矛盾はあるが受け入れる

健康寿命の観点からも、年金財政の観点からも、65歳という基準年齢が時代に合っていないということでしょうね

現時点では矛盾を大いに感じますが、ルールとして存在している以上、遵守しないといけません

FP試験にも出題されるので、納得せずともそのまま受け入れて覚えることにしましょう

コメント