大学に入学あるいは新卒で就職して初めて一人暮らしをする、そんな人もいるでしょう

それで賃貸アパートを借りたら、個人賠償責任保険に加入するように勧められた、そんな経験をしたことはないでしょうか

何のことかと思うでしょうが、水漏れでアパートの階下の住人に迷惑をかけてしまうというようなことはよくあるらしいです

特に一人暮らしとなると、その可能性も高まるのでしょう

個人賠償責任保険ってどんな保険なのでしょうか?

あまり聞き慣れないですが、あえて加入する必要があるのでしょうか?

そんな疑問に答えていきます

どういうリスクに対応する保険なのか

日常生活の中で、他人にケガをさせてしまったり、他人のものを壊してしまったりすることがあります

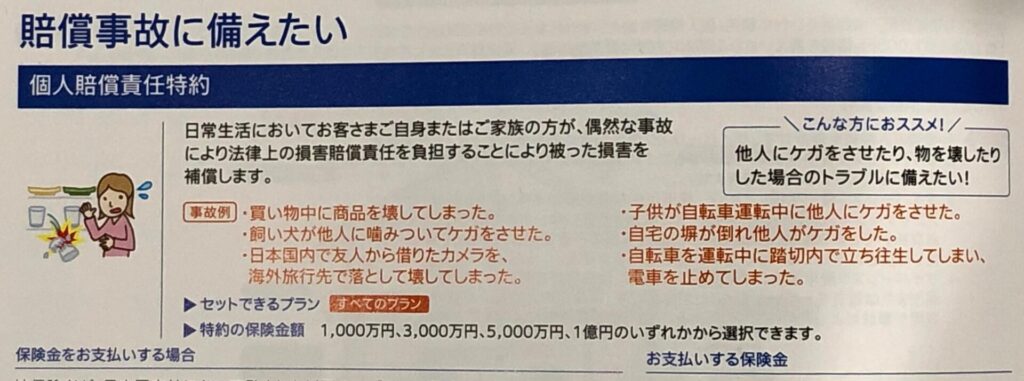

その時に法律上の損害賠償責任が発生することがあり、そのリスクに備えるためのものが個人賠償責任保険です

ここで言う「法律上」というのは民法上のということです

民法を確認してみると、こんな感じです

故意又は過失によって他人の権利又は法律上保護される利益を侵害した者は、これによって生じた損害を賠償する責任を負う

故意というのは、悪意を持ってということなので、賠償責任を負うことになっても保険の対象にはなりません

過失というのは、損害が予想されて回避することができたにもかかわらず、そうはしなかったというものです

注意義務違反ということでしょう

この時の賠償責任は保険の対象となります

つまり、わざとというわけではなく、予想ができない自然災害などではない、自分の不注意で起こしてしまった他人への損害を対象としたものが個人賠償責任保険です

保険の適用内と適用外

具体的な適用範囲について考えていきましょう

【適用内】マンションの水漏れ

お風呂のお湯を出しっぱなしにして出かけてしまい、アパートの階下の住人の部屋を水浸しにしてしまった

【適用内】商品の落下

買い物中に、購入前の商品を床に落として破損させてしまった

【適用外】ケンカ

自分の子供が友達とケンカをして、相手にケガをさせてしまった

⇒ 相手を殴ればケガをするのは当然であり、故意と考えられる

【適用外】自動車事故

自動車運転中の事故で、他人の家の塀を壊してしまった

⇒ 自動車保険の適用範囲

【適用内】自転車事故

自転車運転中に、歩行者とぶつかってしまい、ケガをさせてしまった

【適用外】仕事中の事故

自転車での配達中に、歩行者とぶつかってしまい、ケガをさせてしまった

⇒ 業務中なら、個人でなく法人の責任

【適用内】ペットが原因

飼っていた犬が散歩中に、他人に噛みついてしまい、ケガをさせてしまった

【適用外】相手が家族

祖父の大切にしていた時計を落として破損させてしまった

⇒ 家族同士はNG

【適用内】窓ガラス破損

サッカーボールを蹴ったら、隣の家に飛び込んでしまい、窓ガラスを割ってしまった

【適用内】ゴルフ練習中のケガ

家の前でゴルフクラブを振っていたら、歩行者に当たって、ケガをさせてしまった

【適用外】台風による損害

台風による強風で、屋根瓦が飛び、隣の家の窓ガラスを割ってしまった

⇒ 予想できない事故

【適用外】借りものを破損

友人から借りていた高級ブランドのバックを汚してしまった

⇒ 汚したものは他人の所有物でも、借りている間は管理責任は自分にある

(最近では、借りたものでも適用内となる保険が出てきました)

どうやって加入するのか

まず思いつくのがパンフレットで調べて、よさげな保険に加入するというものです

しかし、保険の代理店に行っても、個人賠償責任保険の単独パンフレットは見当たりません

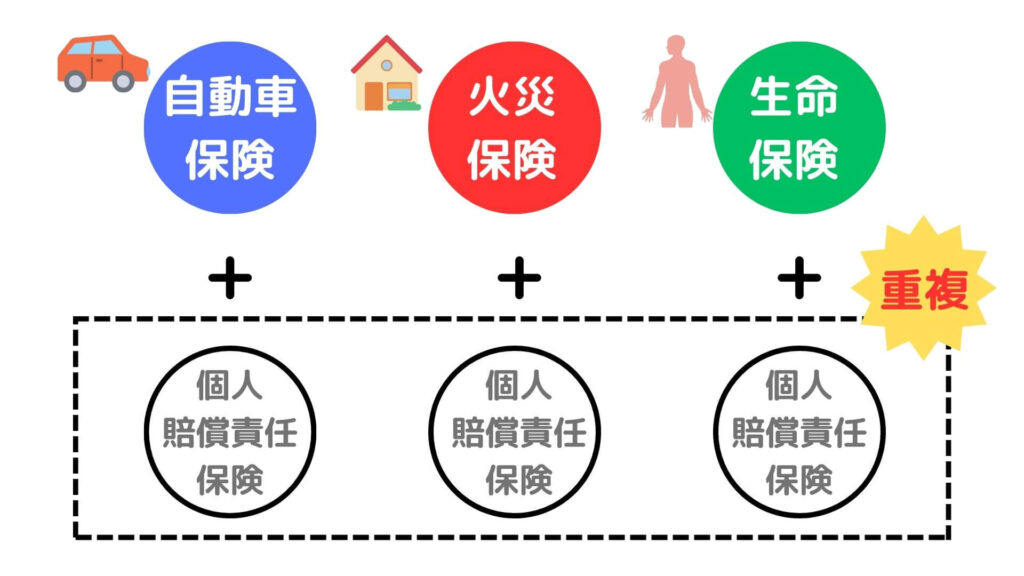

加入するためには、火災保険、自動車保険、生命保険などの特約として付加することがメジャーな方法のようです

自動で付加されるわけではないので、主契約の加入時に検討することになります

あと思いつくのがクレジットカードに付帯させる方法です

こちらは自動で付帯している場合もあります

契約内容の確認が必要ということですね

リスクが気になるなら、まずやることはこれ

各種保険の特約として加入するにしろ、クレジットカードに付帯させるにしろ、知らず知らずのうちに加入していることになっていないかを確認する必要があります

だいたい契約書類をまともに見ることなく契約を終えてしまっていることはよくあることです

難解なことがつらつらと書いてあるのですから

既に加入しているものはないか、重複しているものはないか、補償内容と併せて確認しましょう

火災保険、自動車保険、生命保険は、普通の人ならどれかには加入しています

クレジットカードを持っていない人もほとんどいないでしょう

確認してみると、リスクへの備えは既に十分ということかもしれません

まずは行動を起こしましょう

コメント