地震って、やっぱり怖いですよねぇ

気象庁の震度階級では、震度0から震度7までの分類があり、震度6レベルで立っていられない状況になり、建物そのものにも影響が出てくるようです

その震度6弱以上の地震が日本では頻繁に発生しています

しかし、まだそんなことに遭遇していない状況では、命だけ助かれば良いと割り切れるものではありません

財産もしっかり守りたいですよねぇ

確かに防災も大切ですが、最後は保険に頼ることも考える必要があります

そこで地震保険です

ここまで聞いただけでも必要だと感じるかもしれませんが、もう少し深掘りしてみましょう

地震保険とはどんなものなのか

補償の対象

地震・噴火・津波によって発生した住宅や家財の損害を補償してくれるものです

地震を原因とした火災による損害も対象の範囲です(火災保険では補償されません)

あくまで居住用の建物と家財が対象ですので、事業用の事務所や工場などは除外されています

家財についても、自動車や30万円を超える高価な貴金属や美術品は対象外です

もちろん事業用も除外です

生活のベーシックな部分が対象となっているようです

補償金額

契約金額としては火災保険の契約金額の30〜50%の範囲内です

火災保険への加入が前提となっているということです

また、建物は5,000万円、家財は1,000万円が限度額になります

実際の保険金の支払いは、建物や家財の被害の程度に応じて、全損・大半損・小半損・一部損に区分され決定されます

| 全損 | 地震保険の保険金額の100%(時価額が限度) |

| 大半損 | 地震保険の保険金額の60%(時価額の60%が限度) |

| 小半損 | 地震保険の保険金額の30%(時価額の30%が限度) |

| 一部損 | 地震保険の保険金額の5%(時価額の5%が限度) |

保険料

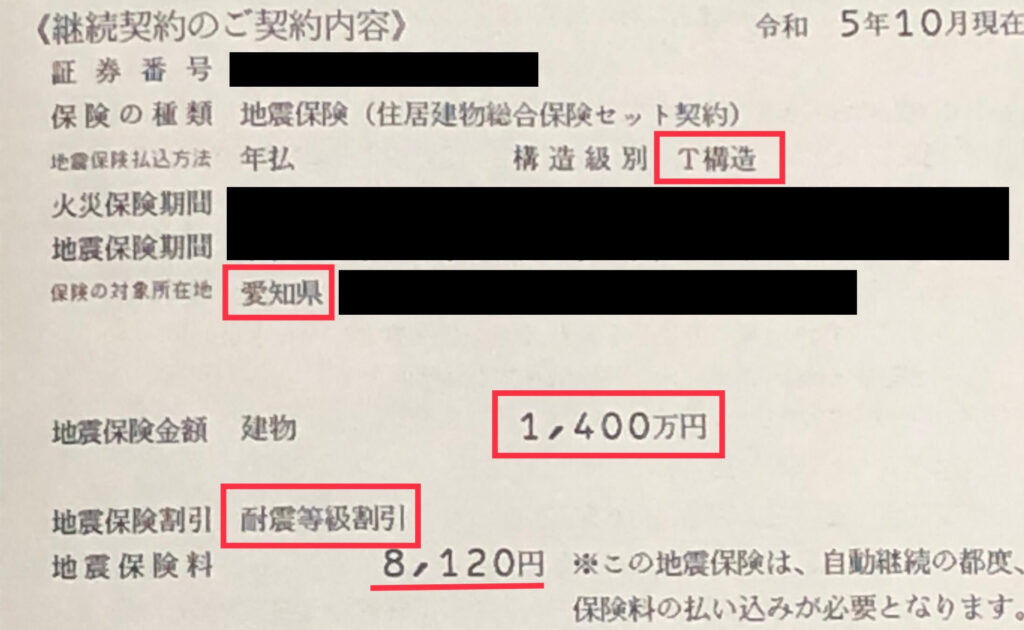

保険料は建物の構造と所在地によって算出されます

それが被害の大小と発生確率を左右するポイントだからです

保険会社による差はありません

建物の構造は、主として鉄骨・コンクリート造の「イ構造」と、主として木造の「ロ構造」に分かれます(木造でも耐火建築物や準耐火建築物などはイ構造に該当)

イ構造の方が頑丈ですから、保険料は安くなります

地域ごとの保険料の違いは以下のようになっています

この保険料の差なら、引っ越しでもしたくなるような差です

あとは免震構造や耐震等級などに合わせて割引制度があります

所得税控除の対象であり、税制上のメリットもあります

保険期間は1年〜5年の間で設定できますが、長期契約による係数も存在します

| 期間 | 2年 | 3年 | 4年 | 5年 |

| 係数 | 1.90 | 2.85 | 3.75 | 4.70 |

保険料の具体例としては、例えばこんな感じです

ちょっと特殊なしくみ

地震保険はそれ単独で加入することはできません

地震保険は火災保険に付帯して契約することになっています

火災保険では地震・噴火・津波による損害は補償の対象になっていないからです

なぜ対象ではないのでしょうか

これらの天災は、損害規模が大き過ぎて民間の保険会社では抱えきれません

国が介入して、民間で抱えきれない部分を補ってくれています

だから、通常の火災保険とは分けて、別のしくみになっているのです

国が介入することで、国民生活の安定や安心が保たれていると言えるでしょう

極めて公共性の高い保険であると言えます

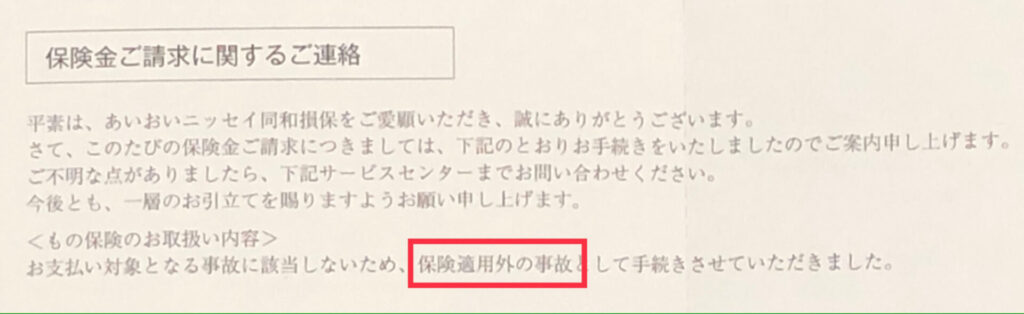

そんなしくみならば、ちょっとした損害で保険請求するべきものではないのでしょう

例えば、こんなレベルでは論外です

ちなみに、被害状況の鑑定には、保険会社の方ではなく、日本損害保険協会の登録鑑定人の方がやってきました

地震保険はいるのか、いらないのか

保険は自分自身で賄い切れない損害に対応するために加入するものです

そういう意味では、地震・噴火・津波で家がなくなって、自分で何とかできる人はほとんどいません

公的支援の対象になることもありますが、数百万円程度であって、家の再建には至りません

特に、地震は頻繁に発生しています

近い将来の予想もされています

ここは損得というより、安心のための必須アイテムとして加入をおすすめします

民間の保険会社が敬遠しているものに対して、国がサポートしてくれているしくみですから、きっと有効なものだと思います

コメント