FP試験の勉強していて、「圧縮記帳」という言葉が突然出てきても分かりませんよねぇ

私が圧縮記帳という言葉に出会ったのは、簿記の勉強をしていた20年以上前のことです

記帳、つまり帳簿に記すとありますので、いかにも簿記っぽいですよねぇ

しかし圧縮って何でしょう?小さくすること?

資産を小さくすることなんですが、なぜ圧縮するのか、どんな効果があるのかを説明していきますので、この機会に圧縮記帳の意味をより理解してもらいたいと思います

圧縮記帳とは?

圧縮記帳とは、有形固定資産の取得に際して収益(補助金、保険金など)が発生した場合、というより収益(補助金、保険金など)を元手に有形固定資産を取得した場合、その取得価額を減額(圧縮)することにより圧縮損を計上し、収益金額と圧縮損とを相殺して、その年度の税負担を軽減する効果をもたらすものです

かなり難しい言い回しをしましたので、もう少しだけ分かりやすく言うと、

例えば、工場の機械を購入するにあたり、国から補助金が給付されたとします

補助金収入は法人税上益金に算入する一方で、損金算入する減価償却費は通常通りであったとすると、初年度の課税所得はグンと大きくなります

せっかく補助金をもらっているのに、税金で持っていかれては元も子もありません

そこで考えられたのが圧縮記帳というものです

補助金による収益を圧縮損で消すことにより、課税所得を減らして、初年度の税負担を軽減させることにつながります

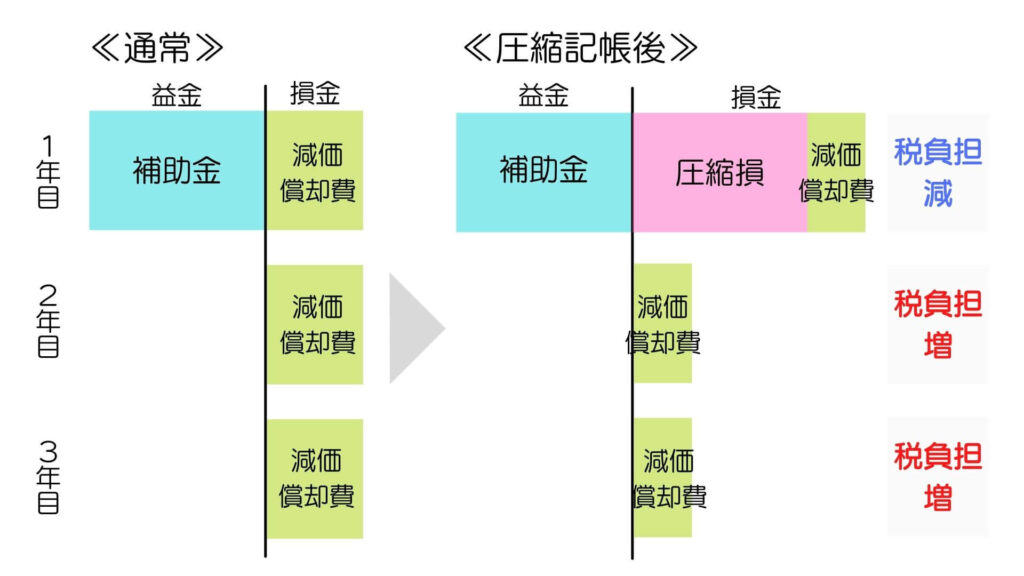

これを図で表すと以下のようになります

上記の図でも分かるように、2年目以降は資産を圧縮した分、減価償却費が少なくなり、課税所得が増えて税負担は大きくなります

つまり、トータルで考えれば支払う税金は同じであり、圧縮記帳は一時的な節税効果をもたらすものということになります

それでも、補助金をもらって税金を払うというような心理的ダメージを回避できるのはメリットと言えるでしょう

実際の会計処理

簿記の知識のある人は、仕訳で見てみると数字で把握することができ、よく分かります

例えば、補助金150をもらって、機械装置300(5年償却)を購入した場合、圧縮記帳した場合としなかった場合で比較してみます

≪圧縮記帳しなかった場合≫

1年目

| 借方 | 金額 | 貸方 | 金額 |

| 現預金 機械装置 減価償却費 | 150 300 60 | 補助金収入 現預金 機械装置 | 150 300 60 |

2年目

| 借方 | 金額 | 貸方 | 金額 |

| 減価償却費 | 60 | 機械装置 | 60 |

3年目

| 借方 | 金額 | 貸方 | 金額 |

| 減価償却費 | 60 | 機械装置 | 60 |

≪圧縮記帳した場合≫

1年目

| 借方 | 金額 | 貸方 | 金額 |

| 現預金 機械装置 圧縮損 減価償却費 | 150 300 150 30 | 補助金収入 現預金 機械装置 機械装置 | 150 300 150 30 |

2年目

| 借方 | 金額 | 貸方 | 金額 |

| 減価償却費 | 30 | 機械装置 | 30 |

3年目

| 借方 | 金額 | 貸方 | 金額 |

| 減価償却費 | 30 | 機械装置 | 30 |

このように1年目については、圧縮記帳しなかった場合は、補助金収入(150)が大きく、税負担が増します

圧縮記帳した場合は、補助金収入(150)を圧縮損(150)で相殺するので、税負担を軽減することができます

一方、2年目以降は、圧縮記帳しなかった場合の方が減価償却費が多くなる(60vs30)ため、税負担が少なくて済みます

圧縮記帳を活用してあなたの評価をアップ

圧縮記帳というものは、いつでもどこでもできるものではありません

補助金をもらったり、保険金をもらったり、そんな時しかできません

常に節税効果のメリットを享受できるわけではないのです

しかし、めったにないこの機会に、会計知識のある人材として、自分をアピールしましょう

上司に、圧縮記帳というものがありましてね、これを活用すると、こんなに節税になりますよと提案してみましょう

そうすると、あなたの評価がグ~ンとアップすることでしょう

是非覚えておいて、いざという時に活用してみましょう

コメント