企業の財務状況を利害関係者に報告するためのツールを財務諸表と言います

その財務諸表の中には、「貸借対照表」「損益計算書」「キャッシュ・フロー計算書」という財務三表と呼ばれるものがあり、代表的な報告ツールとされています

経理で働いているわけでもなく、一般的なビジネスパーソンだと、どれを見ても、何それという感じになるでしょう

しかし、少しかじったことがある人でも、「キャッシュ・フロー計算書」となると、何のためのツールなのか、答えに苦慮するのではないでしょうか

そこで、キャッシュ・フローはなぜ必要なのか、それを重視すべきなのはどんな会社なのかについて考えてみました

キャッシュ・フローとは何か?損益とは違うのか?

「キャッシュ」は現金、「フロー」は流れ、そうするとキャッシュ・フローは現金の流れということになります

現金がどこから入ってきて(キャッシュ・イン)、どこに出ていくのか(キャッシュ・アウト)を表したものと言えます

どこから入ってくるのかというなら「売上」では?

どこに出ていくのかというなら「費用」では?

つまり、損益計算ではないの?という疑問が湧いてきます

答えは、似てはいるけれど同じではないということです

損益計算の中には、現金が動かないような項目がいくつかあります

売上になっていても、現金回収をしていなければ、キャッシュ・フローには影響しません

減価償却費などは費用項目ではありますが、現金が出ていくわけではありません

利益が増える減るというのと、現金が増える減るというのには、タイムラグがあり、同じ期間を見てみると若干違うということです

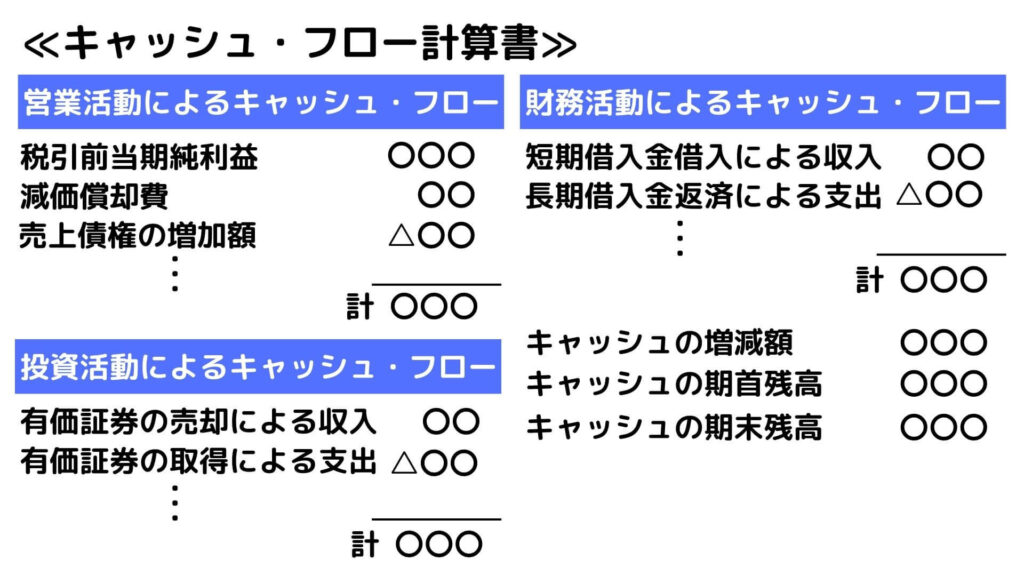

キャッシュ・フロー計算書

キャッシュ・インとキャッシュ・アウトの状況を表したものがキャッシュ・フロー計算書です

キャッシュ・フロー計算書は「営業活動によるキャッシュ・フロー」「投資活動によるキャッシュ・フロー」「財務活動によるキャッシュ・フロー」という3つの区分から構成されています

営業活動によるキャッシュ・フローからは、本来の商売でどれだけ現金を生み出したかが分かります

投資活動によるキャッシュ・フローには、不動産や株の売買による結果が表れます

財務活動によるキャッシュ・フローには、本業や投資活動のための現金の貸し借りと、その返済の状況が示されます

そして、一年間にどれだけ現金が増減して、期末時点でいくらあるのかが分かるものです

キャッシュ・フローはなぜ必要なのか

黒字倒産という言葉を聞いたことがあるでしょうか

利益は出ていても、支払うお金がショートしてしまうケースがあります

支払うお金がなくなると取引先の信用を失います

不渡りでも出そうものなら銀行が手を引き始めます

銀行と付き合わずに事業を継続することは、現代においてはあり得ません

すべてを現金でやり取りするということになってしまいますから

現金の有無は会社の存続に直結します

だから、キャッシュ・フローは重要なのです

またリスク面だけではありません

キャッシュが潤沢にある会社は信用力が向上します

すると、資金がさらに集まることになり、成長のための投資ができるチャンスとなるのです

キャッシュ・フローを重視する会社とは

資金ショートのリスクがより高いのは中小企業です

中小企業は、利益額よりキャッシュ・フローをよく見ておく必要があります

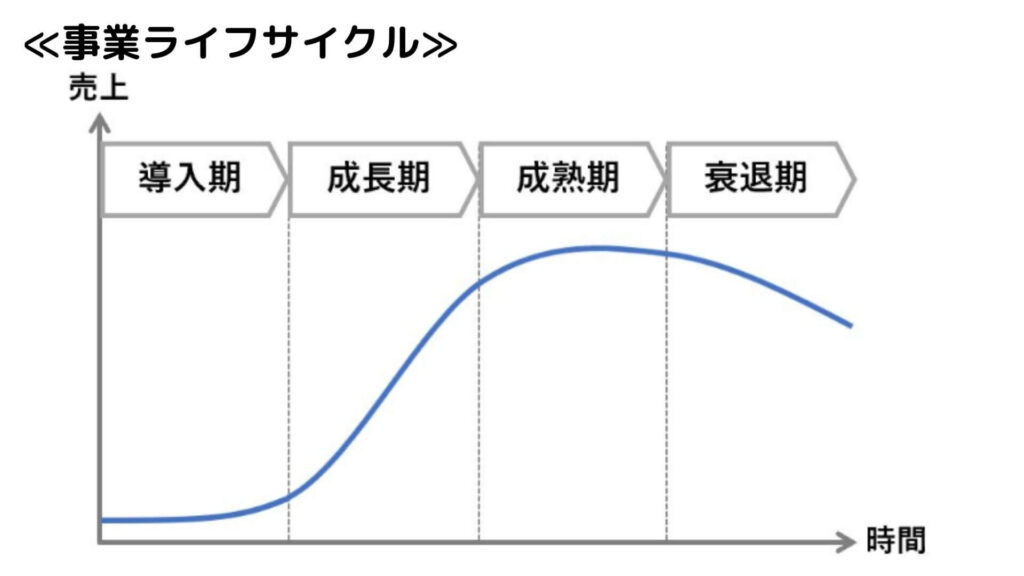

また、会社の大小にかかわらず、事業を行う場合は「導入期」「成長期」「成熟期」「衰退期」という4つのステップがあります

このうち「導入期」と「成長期」には積極投資(キャッシュ)が必要となってきます

スタートアップや事業拡大を狙っている会社もキャッシュ・フローを重視するべきでしょう

コメント