「養老」という言葉を辞書で調べてみました

小学校低学年ぐらいの子供が使う国語辞典には、「老人をいたわり、大切にすること」と書いてありました

広辞苑で調べてみると、さらに「老後を安楽に送ること」と記載されていました

つまり、養老保険は、老人のためのものであり、老後を安心して生活するためのものであると想像できます

養老保険が本当に老後の安心材料になるのかという観点で、おすすめできるものなのかどうかを検証してみました

養老保険ってどんなもの?

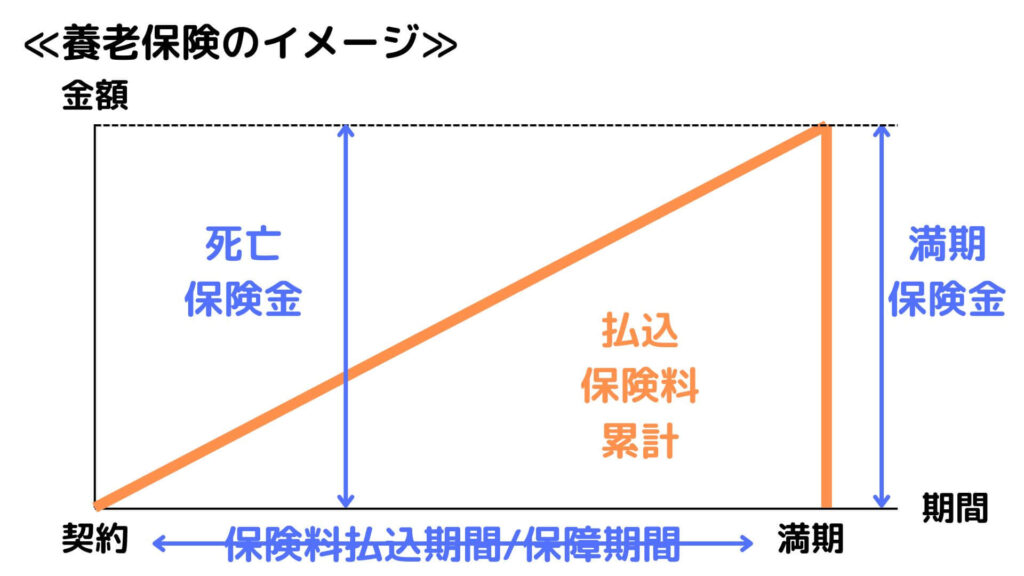

養老保険というのは、被保険者が亡くなった場合は死亡保険金を受け取り、亡くなることなく満期を迎えた場合は満期保険金を受け取ることができる保険です

この死亡保険金と満期保険金は同額の受け取りが可能で、万が一の死亡保障と貯蓄性を両立させたものと言えます

満期については10年・15年という期間か、60歳・70歳という年齢を選択することができます

こんなメリットはあるが

まずは、死亡保険金を受け取ることができ、万が一の場合に備えることができます

(これだけ個別でメリットとはなりませんが)

それと同時に、保険期間を自由に設定することにより、自分のライフイベントに合わせて満期保険金を受け取ることができます

子供の成長に合わせて教育資金にしたり、自分の定年に合わせて老後資金にしたりとい感じです

これら2つの要素がセットとなってメリットと言えるでしょう

デメリットその①

デメリットその①は、保険料が割高だということです

掛け捨てというわけではなく、死亡保障を使わなくても払い込んだ金額が戻ってくるというのですから、保険料は当然高くなるでしょう

具体的な金額を示すことができないのは残念ですが、あるパンフレットを見た時に、保険金100万円でこんなに保険料が高いの?と思いました

必要な保障額はその10倍以上ですから、毎月の負担感は相当なものです

デメリットその②

デメリットその②は、低金利の状況では、満期保険金が払込保険料を下回ることがあるということです

貯蓄性があると言いながら、増えはしないというレベルだということです

バブル期のような高金利時代なら良いのですが、これは「えっ?」という内容です

養老保険をおすすめしない理由

養老保険は何となく中途半端なものという印象になります

死亡保障と貯蓄性は目的が全く異なるので、1つの保険に組み込むことには違和感を感じます

別々で考えた方が良いのでは?

掛け捨てでも、比較的安い保険料で死亡保障が賄えれば、それでも良いと思います

貯蓄に関しては、保険の中にも、その他の方法(預金、投資など)でも、積み立て方式で、貯蓄が苦手な人向きのものは存在します

むしろ、そちらの方が運用成果は高くなるでしょう

保険料で払い込んだ分も戻ってこないようでは、老後の安心につながるとは言えません

物価変動すら吸収できないわけですから

「養老」という言葉とはかけ離れているように思います

おすすめしない理由が次々と出てくるのが、この養老保険というものです

コメント