車を運転していて事故を起こしてしまった

それほど大きな事故ではない

こんな時、保険を使うかどうか迷ったことはないでしょうか

保険を使うと保険料が上がる、自費で修理した方が安いのでは?と考えるからです

自動車保険の保険料のしくみをよく理解して、どういうケースなら損得を考えるべきなのかを調べてみました

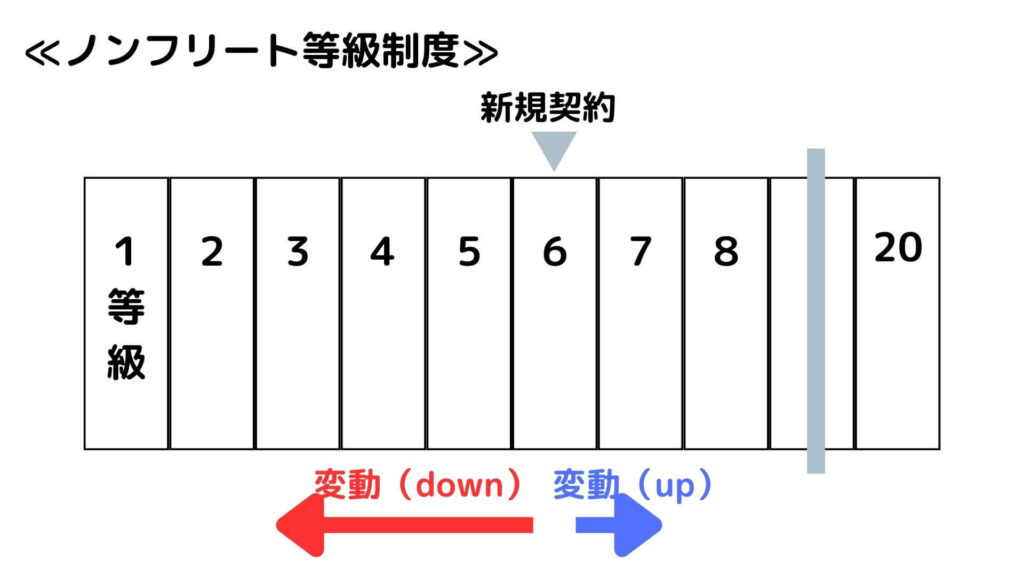

ノンフリート等級とは

自動車保険の保険料は、通常ノンフリート等級制度にもとづいて割引・割増が設定され、その金額が決まってきます

自動車保険の契約には、フリート契約とノンフリート契約というものがあります

フリート契約というのは、10台以上の場合の契約であり、法人契約がメインとなります

個人として契約するなら、ほとんどがノンフリート契約ということになります

その契約の保険料を決める基準がノンフリート等級というものになります

この等級は、1等級〜20等級の20ランクに区分されています

新規で契約すると6等級から始まり、1年ごと契約更新されるたびに等級が変動するしくみになっています

割引・割増率

等級ごとの割引・割増率は以下のようになっています

| 等級 | 無事故 | 事故有 |

| 1 | 108%割増 | ← |

| 2 | 63%割増 | ← |

| 3 | 38%割増 | ← |

| 4 | 7%割増 | ← |

| 5 | 2%割引 | ← |

| 6F | 13%割引 | ← |

| 7F | 27%割引 | 14%割引 |

| 8 | 38%割引 | 15%割引 |

| 9 | 44%割引 | 18%割引 |

| 10 | 46%割引 | 19%割引 |

| 11 | 48%割引 | 20%割引 |

| 12 | 50%割引 | 22%割引 |

| 13 | 51%割引 | 24%割引 |

| 14 | 52%割引 | 25%割引 |

| 15 | 53%割引 | 28%割引 |

| 16 | 54%割引 | 32%割引 |

| 17 | 55%割引 | 44%割引 |

| 18 | 56%割引 | 46%割引 |

| 19 | 57%割引 | 50%割引 |

| 20 | 63%割引 | 51%割引 |

7等級以上では無事故と事故有では異なる割引率が設定されています

事故を起こして7等級になった人と、無事故のまま7等級になった人で、保険料に差をつけるためです

無事故の人が優遇されるというのは当然のことでしょう

等級の引継ぎ

保険料に影響を与える等級ですが、これには便利な引継ぎという制度があります

長年かけて等級が上がったのに、それを無駄にしてしまわないためのしくみです

保険会社変更

契約する保険会社をA社からB社に変更しても等級は引き継がれます

大人の事情で変更することになってもOKということです

車の買い替え

車を買い替えても等級は引き継がれます

古い車で解約しても、新しい車で新規契約する必要はありません

一時中断

10年以内であれば、一時中断しても等級は引き継がれます

海外赴任とか、都会に住むとか、一時的に(国内で)車に乗らないケースもあります

家族間

配偶者や同居親族に等級を引き継ぐことも可能です

免許取り立ての子供に引き継ぐと、保険料を抑えることもできます

等級が上がるケース

等級が順調に上がるケースは3つ考えられます(ex.10等級の次の年が11等級)

✔️ (一年間)無事故であった場合

✔️ 事故があっても保険を使わない場合

✔️ ノーカウント事故のみの場合

事故が発生し保険を使ったとしても、事故としてカウントしないケースがあります

搭乗者傷害保険や人身傷害保険のみを請求した場合や、代車費用特約や弁護士費用特約のみを請求した場合などです

過度に等級ダウンを気にすることにならないよう、最初だけでも保険約款をよく読んでおく必要があります

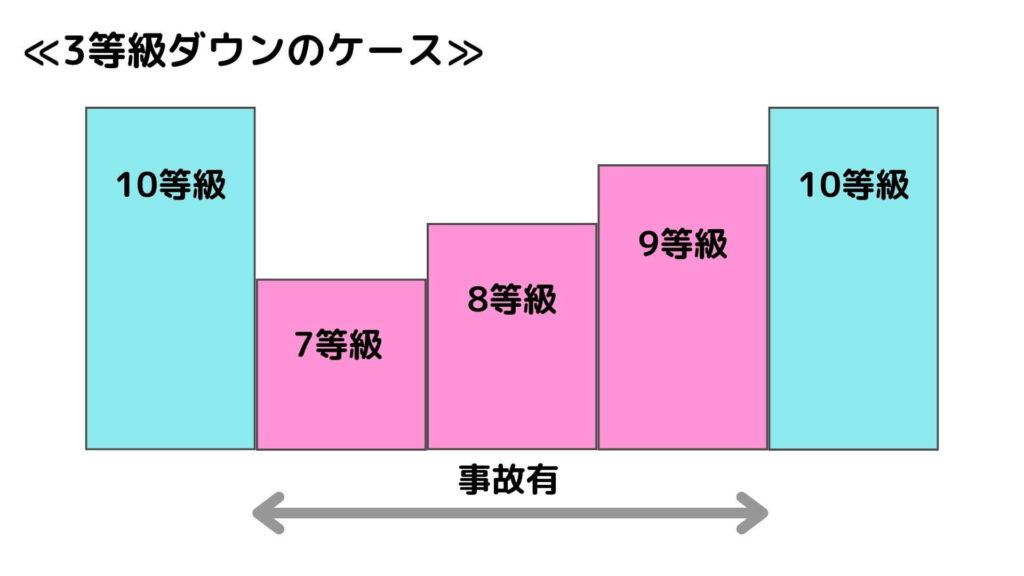

等級が下がるケース

事故により相手にケガをさせてしまった、相手の車を壊してしまった、あるいは単独事故で自分の車を壊してしまったなど、だいたいのケースは3等級ダウンです(ex.10等級の次の年が7等級)

火災・台風・盗難・いたずらなどで保険を使った場合は1等級ダウン(ex.10等級の次の年が9等級)

それぞれ事故有りの割引率が適用されることになりますが、3等級ダウンの場合は3年、1等級ダウンの場合は1年続くことになります

しばらく我慢ということですね

保険を使わないケースとは

高額な支払いが発生するなら、保険を使うで決まりです

迷う必要はありません

問題は10万円くらいの場合です

等級ダウンによる保険料の値上がり影響と比較する必要があります

修理代の見積もりが出てきたら、保険料のシミュレーションを保険会社に依頼しましょう

3等級ダウンなら元の等級に戻るまでに4年かかるので、保険を使う場合と使わない場合の4年分の保険料を出してもらい、保険料総額の差と修理代を比較しましょう

そうすると損得が分かるはずです

厳密に言うと、20等級になるまでのすべての年を比較する必要がありますが、簡便的にやるならそういうことです

コメント