資産運用には、株式、債券、不動産、コモディティー、仮想通貨などいろいろありますが、やはり最もメジャーなのは株式でしょう

株式に対する投資はハイリスク・ハイリターンと言われ、着実に資産を増やしたいなら債券が良いと聞きます

しかし、テレビや新聞への露出度は、株式と比べると低いのではないでしょうか

その結果、債券の仕組みは、なかなか理解されていないのが現状です

それでも、投資しようとする時は、その内容を十分理解した上で投資したい、そう考えるのが普通なことでしょう

今回は、ローリスク・ローリターンを意識している人たちに対して、債券の仕組みを理解してもらい、安心して投資してもらうアドバイスができるよう記事にまとめてみました

債券の仕組み

債券とは、資金の調達のために発行される借金の証書のことです

発行主体が、国であれば「国債」といい、地方自治体であれば「地方債」、企業であれば「社債」と言います

債券には発行から満期までの期間が事前に決められており、満期になると額面金額が返還される仕組みとなっています

また、一年に2回の頻度で、事前に決められた利息を確実にもらうことができるのも債券の特徴です

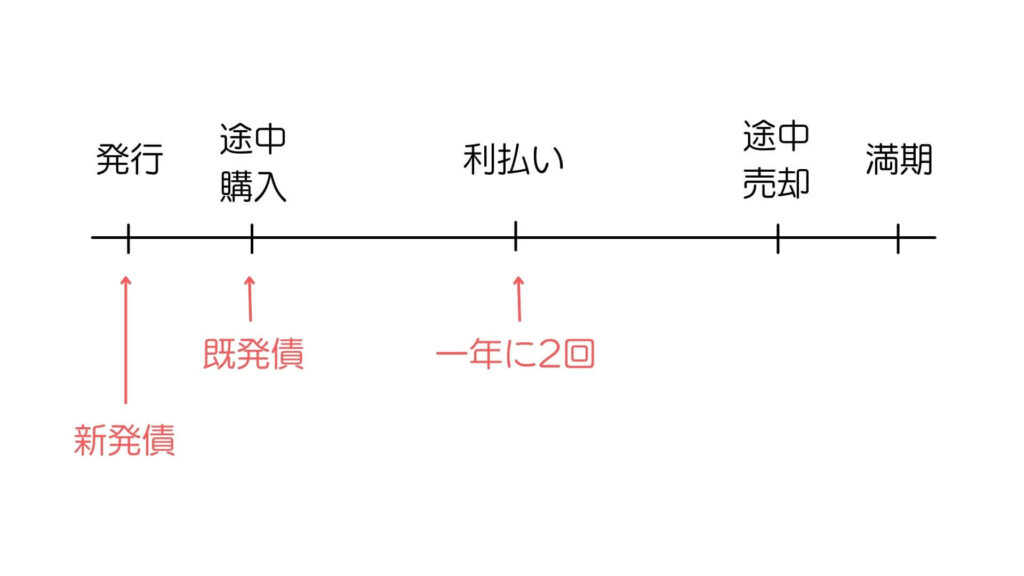

債券を取得してから手放すまでの流れを図示するとこんな感じでしょうか

発行

新しく発行される債券のことを新発債といい、額面金額は100円で発行されます

例えば、社債の場合は、社債を発行する会社から依頼を受けて証券会社などが引き受けを行うため、そこからの紹介で購入するのが普通となっています

途中購入

発行後にマーケットから購入できる債券を既発債と言います

債券にもマーケットは存在しますが、基本的には証券会社などが在庫として保有しているものからしか購入することはできません

しかし、マーケットがあるということは価格変動が発生します

額面100円で発行された債券も、その時点で105円であったり、95円であったりします

その債券の利息よりも、世の中の金利が高くなれば、その債券に魅力がなくなり価格が下がっていきます

その債券の利息よりも、世の中の金利が低くなれば、その債券の魅力は高まり価格が上がっていきます

その他にも、価格が変動する要因として、メジャーな会社は格付けが高くなり、欲しい人が増えることで価格が高くなることもあります

利払い

利息の支払いは、原則一年に2回行われます(⇒これ重要)

この利息の利率は、発行時点で決まっており、利金と言ったりします

その利率をかけるものは額面金額に対してであり、購入金額ではないということは覚えておきましょう

途中売却

売却についは、購入の逆と考えてよいと思います

満期

満期を迎えると、債券は額面金額で返還されます(⇒これ重要)

既発債を購入した場合は、購入金額との差額もこの時点で生じることになります

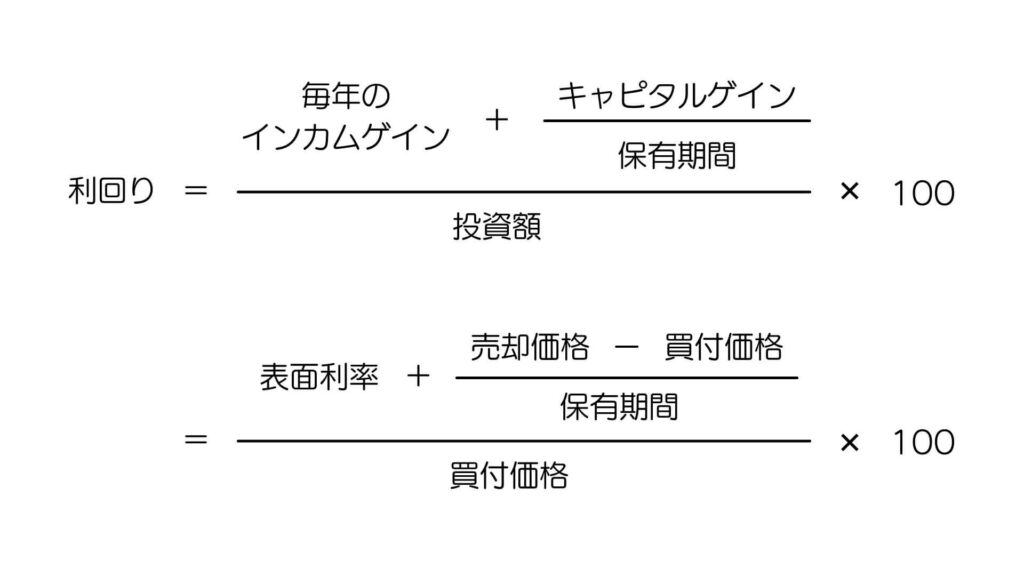

利回り計算

債券の場合、額面金額に対して表面利率をかけた毎年もらえる利息をインカムゲインと言います

また、購入金額と売却金額もしくは満期時の償還金額との差額をキャピタルゲインと言います

このインカムゲインと、キャピタルゲインを保有期間で割ったものの合計を、投資額(買付価格)で割ったものが「利回り」と呼ばれています

会社目線で考えてみると

会社目線で考えてみると、社債発行は株式発行(増資)や銀行からの借り入れと同様に、資金を集める方法の1つです

では、どの方法が会社にとって好まれる資金集めの方法なのでしょうか

それぞれの違いを明確にしたものを一覧表にまとめてみました

| 社債発行 | 増資 | 銀行借入 | |

| 資金調達の規模 | 大 | 大 | 比較的小 |

| 返済の必要性 | 必要 | 不要 | 必要 |

| 利息/配当 | 定期的な利息 | 配当政策による | 定期的な利息 |

| 調達コスト | 割高 | 割高 | 割安 |

| 会社支配 | 無 | 有 | 無 |

比較してみると、一部上場企業のような信用力のある会社であれば、増資により資金調達するのが良いのかもしれません

しかし、そのような会社ばかりではなく、中小企業にとって現実的なのが銀行借入でしょう

そこに、社債発行という手段も検討してもよいのではないでしょうか

多額の資金が必要な場合に、増資よりはハードルが高くないと思います

コメント