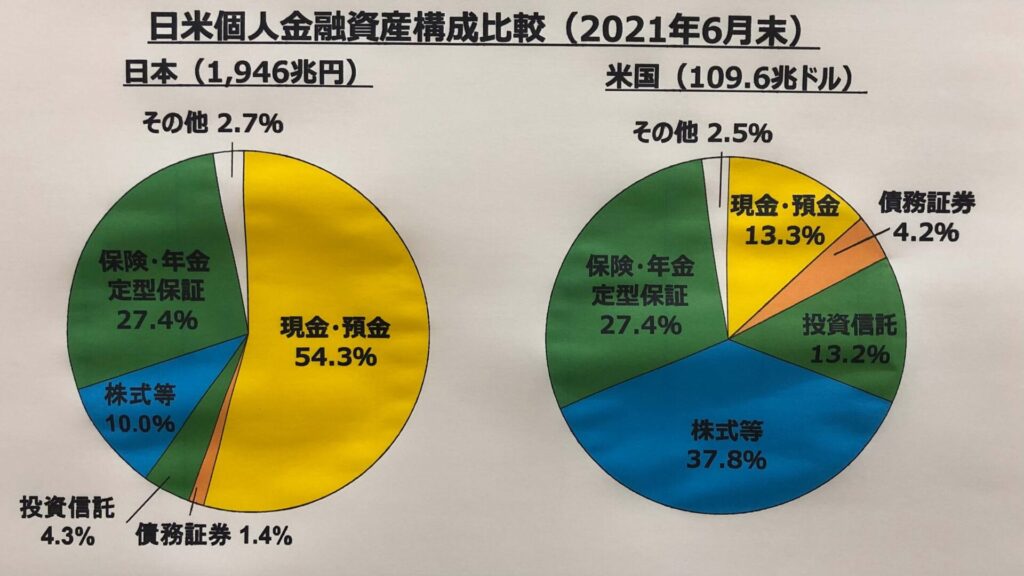

日本人の金融資産はほとんどが預貯金だと言われています

それでも最近になって少しは雰囲気が変わってきたようです

特に、若い人を中心に投資運用が進み始めています

そのきっかけとなったのは、老後資金の不足問題なのでしょうか?

国も少額投資非課税制度などを推奨して、後押ししているようです

ということで、積立投資が大流行りとなっています

そこで大いに宣伝されているのが「ドルコスト平均法」です

この手法が、なぜ今ウケているのかについて整理をしてみました

ドルコスト平均法とは

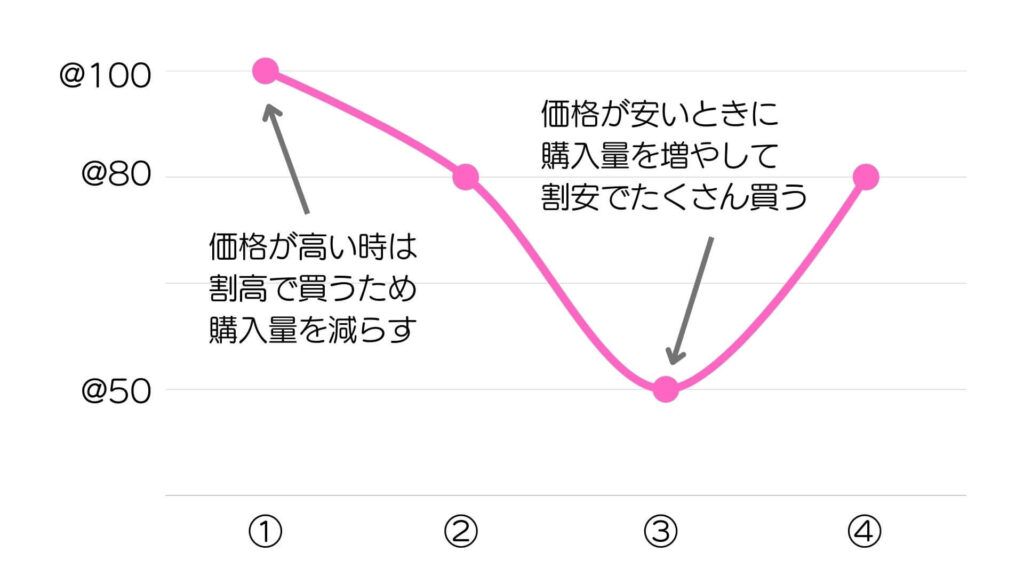

ドルコスト平均法とは、価格が変動する株式や投資信託などの金融商品を、常に一定金額で定期的に購入する投資手法のことです

このように購入金額を変えることなく、購入量を調節するのがドルコスト平均法です

主なメリットとデメリット

≪メリット≫

| 高値掴みの リスクを抑制 | 毎回一定金額分ずつ購入するため、価格が高いときは購入する量が少なくなり、逆に価格が安くなると購入量が多くなります 結果として購入価格が平準化され、高値掴みのリスクが抑えられます |

| 継続的な投資が可能 | 購入タイミングと購入額を最初に決めてしまうので、価格変動に一喜一憂する必要はありません |

| 手間がかかない | 最初に商品の選択や設定さえ行えばあとは自動で購入が行われるため、手間がかかりません |

≪デメリット≫

| 大きな利益は狙えない | 一括購入とは異なり、安いときに購入額を増やすわけでもなく、高いからといって売却するわけではないため、大きな利益を得ることはできません |

| 短期投資に不向き | 長期的にタイミングを分散させて購入することで購入価格を平準化させるため、成果が出るのに時間を要します |

| 手数料がかかる | 購入するたびに手数料がかかり、長期にわたって継続していくため、費用がかさみます |

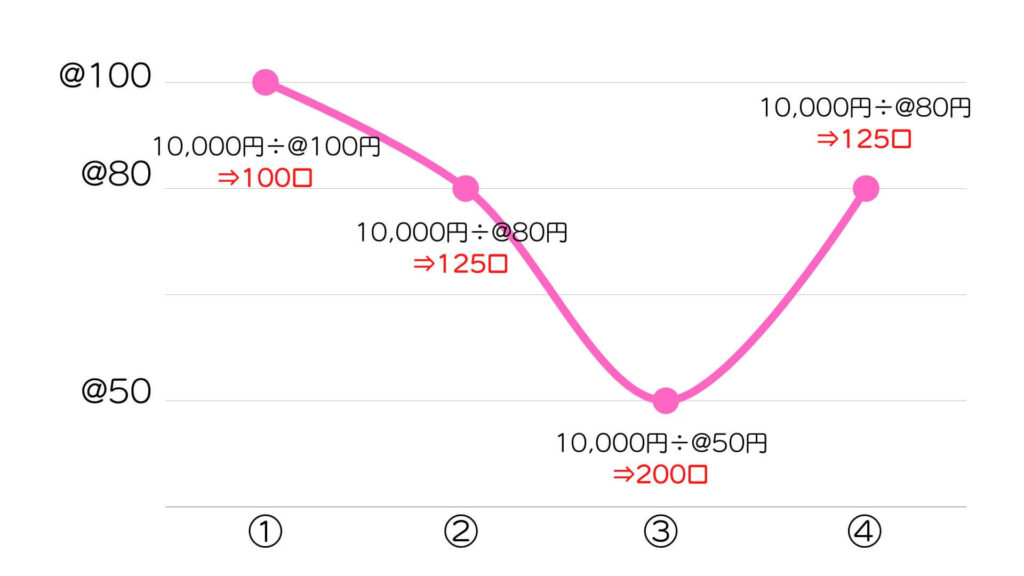

上記のメリットのうち、「高値掴みのリスクを抑制」について、具体例を使って説明していきたいと思います

≪前提≫

1口100円のファンドを毎月10,000円分を購入する

≪結果≫

✔ 総投資額:40,000円

✔ 購入口数:550口

✔ 平均購入価格:@73円(40,000円÷550口)

✔ 4か月後の評価額:44,000円(550口✕@80円)

①時点から見ると、④時点では1口当たりの購入価格(評価額)は20円減少(@100円⇒@80円)しています

しかし、金融資産の評価額は4,000円増加(40,000円⇒44,000円)しています

これが、ドルコスト平均法のメリットなのです

ドルコスト平均法がウケている大きな理由

ここでは「継続的な投資が可能」というメリットに着目してみます

人はなぜ投資を始めたがらないのでしょうか

誰もが儲かれば嬉しいもの、しかし損をするのは絶対に嫌!!

損をするくらいなら得をしなくても良いという心理があるのではないでしょうか

楽しいことは暫くするとすっかり忘れてしまいますが、嫌なことや辛いことはいつまでも覚えているものです

そういうストレスを抱えたくないと思うのは普通のことだと思います

そのストレスに対処してくれるのが、まさにドルコスト平均法なのです

長期投資を前提にして、いつか値上がりを期待できるのなら、株価下落局面はむしろたくさん口数を買うことができ、平均購入価格を下げ、後々儲かるチャンスとなります

自らにそう言い聞かせて、悪い局面でも市場から退場することなく継続することができるのです

精神的な安定感が、投資を始めるハードルを下げることにつながっています

だから、この手法がウケるのです

直近は、まさにドルコスト平均法のメリットを最大限活かすことができる局面だと思います

コメント