車を買う、そうすると保険に加入する、これは当然の流れであり、当たり前のことです

自賠責保険は強制加入となっており、任意保険についてもほとんどの人が加入することになります

しかし、任意保険のうちでも、車両保険まで加入するかどうかは人それぞれの判断となります

傾向としては、車を大切に扱っている人ほど車両保険まで加入しているように思えます

今回は、車両保険に加入すべきかどうか、加入すべきなのはどういう人なのかということについて整理してみました

特に、初めて車を買おうとしている人には、車両保険の必要性を充分理解した上で、加入の判断をしてほしいものです

自動車保険の概要

✔️ 自賠責保険

法律で加入が義務付けられている強制保険のことです

未加入の場合は、厳しい罰則も設けられています

自賠責保険の目的は、事故被害者の最低限の救済であるため、その補償の範囲は相手のケガや死亡に限定されています

✔️ 任意保険

加入が任意であるため、加入していないからといって運転ができなくなるようなことはありません

任意保険の補償の範囲は、相手のケガや死亡だけでなく、車やモノ、また自分自身のケガや死亡、そして車やモノまで含みます

≪補償の範囲≫

| 相手への補償 | 相手への補償 | 自身への補償 | 自身への補償 | |

| ケガ・死亡 | 車・モノ | ケガ・死亡 | 車・モノ | |

| 自賠責保険 | 〇 | ✕ | ✕ | ✕ |

| 任意保険 | 〇 対人賠償 | 〇 対物賠償 | 〇 人身傷害 搭乗者傷害等 | 〇 車両保険 |

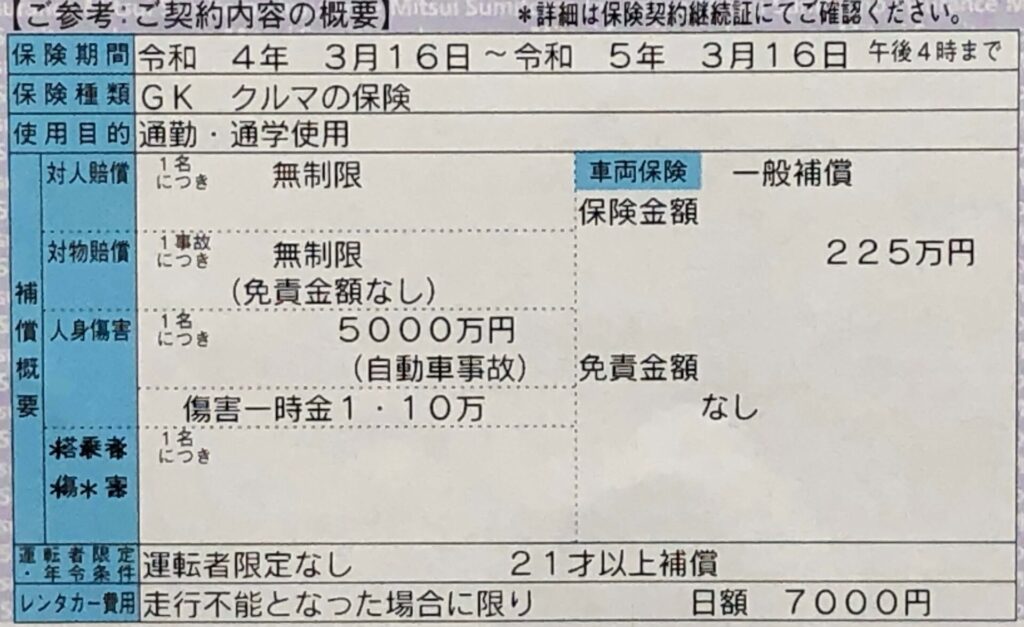

車両保険の主な補償内容

車両保険は自分自身の車にかける保険です

交通事故、自然災害、飛び石、いたずらなどによる車の修理に備えて加入するものです

車両保険の補償内容は、概ね以下の通りです

| 一般条件 | 車対車+A (エコノミー) | |

| 車同士の衝突、接触 | 〇 | 〇 |

| 火災、爆発 | 〇 | 〇 |

| 台風、竜巻、洪水、高潮 | 〇 | 〇 |

| 物の飛来、落下 | 〇 | 〇 |

| 落書き、いたずら | 〇 | 〇 |

| 盗難 | 〇 | 〇 |

| 自転車との接触 | 〇 | ✕ |

| 電柱・ガードレール・車庫への衝突、接触 | 〇 | ✕ |

| 墜落、転覆 | 〇 | ✕ |

| 当て逃げ | 〇 | ✕ |

| 地震、噴火、津波 | ✕ | ✕ |

※車対車+Aとは、一般条件よりも補償範囲を絞って保険料を安くするためのものです

※地震、噴火、津波は、車両保険では補償されない自然災害となっています

保険料のイメージ

保険料は以下のような要素によって決まってきます

①型式 ⇒車種によってクラスがある

②ノンフリート等級 ⇒運転者の事故率による

③料率の改定 ⇒定期的な改定があり

④年齢 ⇒全年齢対象、21歳以上限定、26歳以上限定、35歳以上限定の区分による

⑤運転者の範囲 ⇒本人、家族含む、限定なしの区分による

⑥使用目的 ⇒日常/レジャー、通勤/通学、業務の区分による

⑦補償内容、各種割引 ⇒各種の特約や割引がある

例えば、以下のような条件で加入している保険の場合、

✔ 型式:MXAA52-ANXMB(トヨタRAV4)

✔ ノンフリート等級:20等級

✔ 年齢:21歳以上限定

✔ 運転者の範囲:限定なし

✔ 使用目的:通勤/通学使用

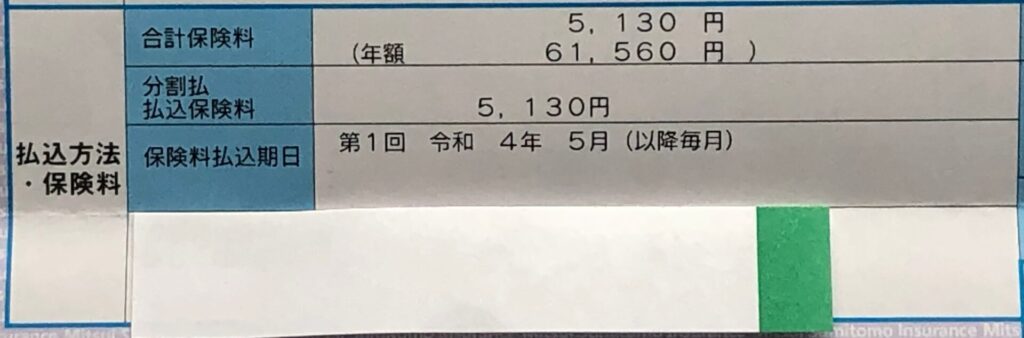

年間保険料61,560円のうち、車両保険部分は30,960円(保険会社に確認)であり、全体の約50%を占めています

加入するかどうかをよく考える必要のある保険料ではないでしょうか

車両保険は必要なのか、必要なのは誰なのか

交通事故を起こしてしまった

自分の車を修理するのに200万円必要だとしたら、とてもすぐには払うことはできません

それでも車を日常的に必要としている人はいます

そのような時は保険に頼りたくなるものです

では、その修理代が20万円だったらどうでしょう

痛いは痛いと思いますが、何とか払うことは可能です

この場合だと、保険は必要ないと感じるのではないでしょうか

そもそも保険の役割とは、自分では賄い切れないリスクを保険会社に補償してもらうことです

例えば、火災・地震による家の被害、一家の大黒柱の死亡、高額な先進医療費などです

これらについては、金額的に負担することが困難であることは明らかです

しかし、自分自身の車の修理となると判断に迷う部分が出てきます

車の修理代が自分では賄いきれないと思うラインが存在する人こそ、車両保険に加入すべき人です

そのような人には、やはり車両保険は必要なのです

では、車両保険で補償してほしいライン、あるいは自分で何とか負担できるラインをどうやって決めれば良いのでしょうか

いくらの修理代が発生するかは、事前に分かるものではありません

交通事故が発生してから保険に加入することもできません

しかし車両保険に加入した場合、いくらまで補償してもらえるのかという限度額を把握することはできます

つまり、最悪の修理を想定して、限度額相当を自分自身の貯金から出せるかどうかで決まるのです(限度額を超えることがあったら、いずれにせよ自己負担となります)

車は経年劣化により価値が下がり、それに合わせて限度額も下がっていきます

新しい車は限度額は高いが、古くなっていけば下がっていくのです

新車のうちは車両保険に加入して、古くなったら限度額を見ながら、更新するか否かを考えていく、というのが迷った時の解決策になるのではないでしょうか

車も古くなってくると、修理をしないという選択肢も出てきますしね

コメント