平成27年より相続税法が改正されて、基礎控除額が、5,000万円+(1,000万円✕法廷相続人の数)から、3,000万円+(600万円✕法廷相続人の数)というふうに、6割に引き下げられました

この改正により、相続税を払わなければならない人が増加することになりました

特に都市部に住居を構えている人などは、土地の評価額が高く、それに預貯金が多少でも加われば、相続税を払わなければならない可能性が高くなっています

その結果、相続税の節税対策として、生前贈与を考えている人は多いのではないでしょうか

そこで贈与税の基礎控除額を活用した暦年贈与について、注意しなければならないポイントを整理してみました

相続税をどれだけ払うのか

相続税とはどれぐらい払わなければいけないのか、計算のステップに沿って、具体例を使いながら説明していきます

≪前提条件≫

✔ 課税対象額:8,000万円(不動産4,000万円、預貯金4,000万円)

✔ 法定相続人:妻、子供2人

Step1:課税遺産総額を計算する

課税遺産総額は、課税対象となるものの合計額から基礎控除額を差し引いて求めます

8,000万円ー(3,000万円+600万円✕3人)=3,200万円

Step2:相続税の総額を計算する

相続税の総額は、課税遺産総額を各相続人が法定相続分を取得したと仮定して、各人の相続税を税率表に基づいて計算し、それらを合計して求めます

妻:(3,200万円✕1/2)✕15%ー50万円=190万円

子①:(3,200万円✕1/4)✕10%=80万円

子②:(3,200万円✕1/4)✕10%=80万円

合計:190万円+80万円+80万円=350万円

※税率表

| 法定相続分に応ずる取得金額 | 税率 | 控除額 |

| 1,000万円以下 | 10% | ー |

| 3,000万円以下 | 15% | 50万円 |

| 5,000万円以下 | 20% | 200万円 |

| 1億円以下 | 30% | 700万円 |

| 2億円以下 | 40% | 1,700万円 |

| 3億円以下 | 45% | 2,700万円 |

| 6億円以下 | 50% | 4,200万円 |

| 6億円超 | 55% | 7,200万円 |

Step3:各相続人の納付税額を計算する

各相続人の納付税額は、相続税の総額を各相続人の実際の遺産の取得割合に応じて按分し、各人の個別事情に応じて加減算して求めます

妻:350万円✕1/2=175万円

※妻は配偶者の税額控除が手厚く設定されているため、税負担はゼロになります

子①:350万円✕1/4=87.5万円

子②:350万円✕1/4=87.5万円

合計:87.5万円+87.5万円=175万円

175万円の相続税とは、あまりにも大きな金額だと思いませんか?

長きにわたって働き、その間に所得税も収めて、やっと貯めた金額から更に税金を取られるというのですから

幾分か子供に生前贈与をして、相続税の負担を軽減したいと思うのは当然なことだと思います

贈与すると税負担はどうなるか

そこで、暦年贈与を活用した場合、税負担がどう変化するかを、具体例の続きで説明していきます

≪前提条件≫

✔ 子供2人にそれぞれ毎年100万円ずつを20年間贈与する

贈与税の額は、その年に贈与を受けた財産の合計額から基礎控除額を差し引いた課税価格に対して、税率表に基づいて計算します

この事例の場合は、各子供が受けた贈与財産(100万円)は基礎控除額(110万円)以下であるため、贈与税の負担はゼロとなります

これを20年間続けると、預貯金分の4,000万円は、全て子供2人に贈与税の負担がゼロで贈与されることになり、残るのは不動産の4,000万円だけになります

これを相続したとしても、相続税の基礎控除額以下となるため、相続税の負担もゼロになります

さて、こんなにうまくいっていいんでしょうか?

※特例税率表(18歳以上の子への贈与)

| 基礎控除後の課税価格 | 税率 | 控除額 |

| 200万円以下 | 10% | ー |

| 400万円以下 | 15% | 10万円 |

| 600万円以下 | 20% | 30万円 |

| 1,000万円以下 | 30% | 90万円 |

| 1,500万円以下 | 40% | 190万円 |

| 3,000万円以下 | 45% | 265万円 |

| 4,500万円以下 | 50% | 415万円 |

| 4,500万円超 | 55% | 640万円 |

暦年贈与を行うための注意ポイント

暦年贈与を行うためには、その暦年贈与に該当しない以下の行為を知っておく必要があります

✔ 定期贈与

「毎年100万円を今後10年間にわたって贈与する」という内容の贈与契約を締結していた場合、定期贈与として、最初から1,000万円を贈与する意思が贈与者にあったとみなされます

✔ 名義預金

贈与契約がない状態で、一方的に子ども・孫名義の預金口座にお金を振り込み続けると、それが実質的には被相続人の財産である名義預金であるとみなされます

✔ 相続開始3年前の贈与

原則として推定相続人が被相続人から相続開始前の3年以内に受けていた贈与は、年間110万円以内の贈与であっても、相続税の対象となります

上記の行為の中で、一番のポイントは「名義預金」です

贈与では、受贈者に贈与をしたということを認識してもらう必要があります

そのためには、受贈者名義の口座に入金して、その通帳の管理を受贈者自身に行ってもらう必要があります

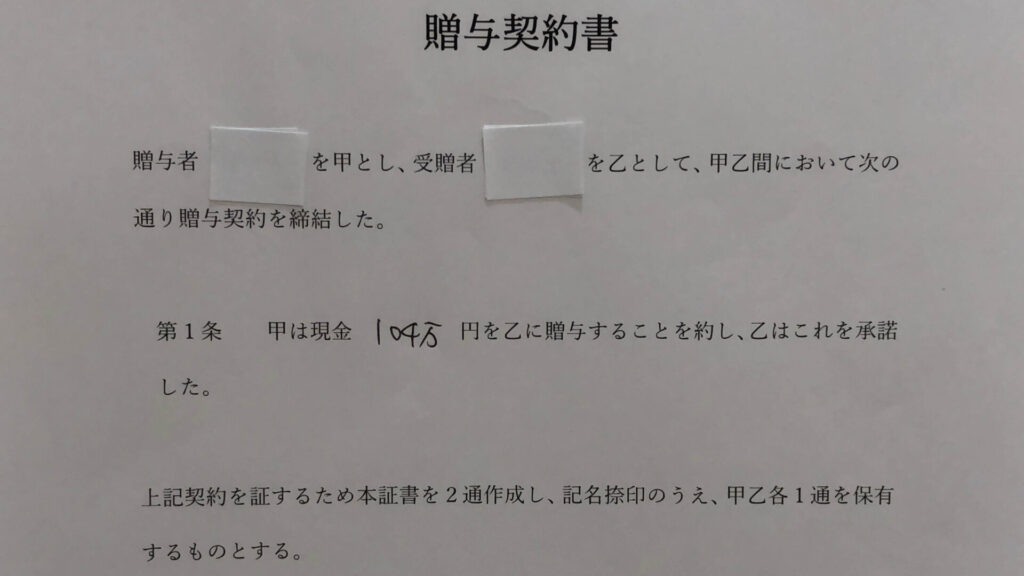

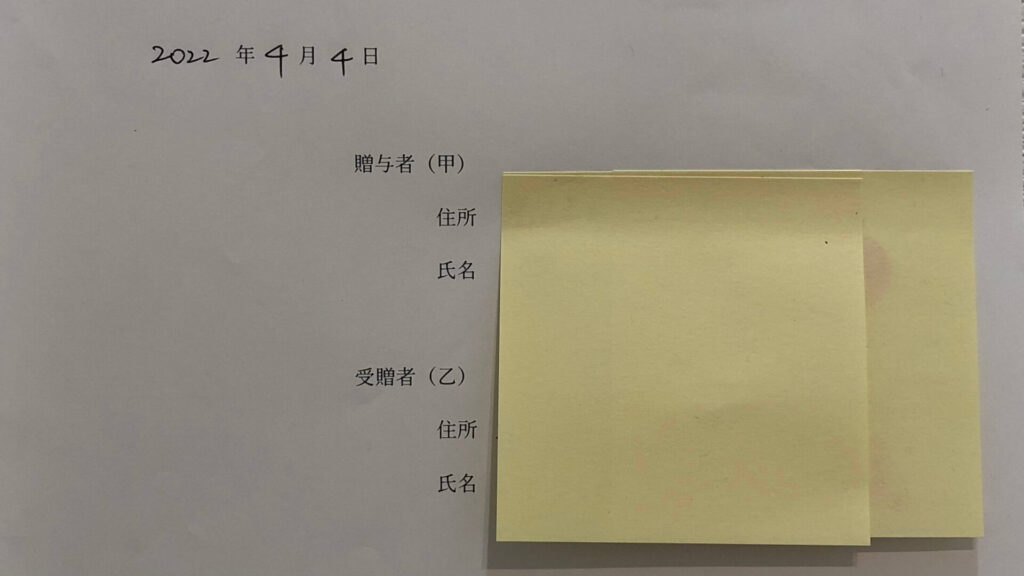

さらに、贈与を受けたことをしっかりと認識してもらうためにも、贈与契約書を結ぶことが重要となってきます

ここで問題となってくるのが、普段見慣れない契約書を、法律の知識もない中で作成しなければならないということです

腰が引けてしまいますよねぇ

しかし、贈与契約書のひな形はネットでいくらでも確認することができます

実際はこのような簡単なひな形で、贈与する側と贈与を受ける側がそれぞれサイン捺印して、契約書を1通ずつ保管しておけば、贈与したという事実をお互いが認識したことになります

この暦年贈与については、税制改正が行われるという情報が飛び交っています

したがって、改正前にできる限り早く暦年贈与を実行することをお勧めします

コメント