予算管理と聞いて真っ先にイメージするのは、国の予算です

日本の国家予算は、一般会計と特別会計に分かれていて、ニュースなどでよく耳にする一般会計の予算額は100兆円超もあります

これを誰が管理しているのかというと、財務省ということになります

各省庁から予算案が財務省に提出され、査定や調整が行われた後、閣議で決定し、そして国会審議を経て予算成立という運びになります

一般企業においても予算管理というものは存在していて、経営管理手法の1つとして、事業活動とセットで、経理部門や経営管理部門にて活用されています

では、この予算管理というものはなぜ必要なのでしょうか、この管理手法を採用するとどのような良いことがあるのでしょうか、経理/経営管理部門に配属されて、よく分からないまま作業だけを教えられた人たちの疑問に答える形で、この記事を作成してみました

予算管理とは?

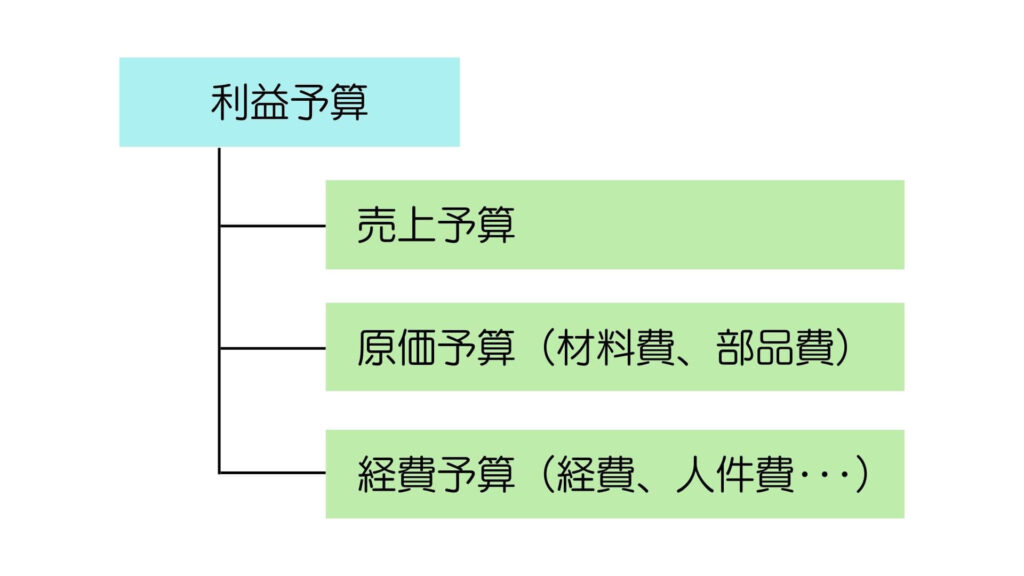

そもそも予算とは、一定の期間に企業のお金(売上、費用、利益)がどのようになるかを予測したものです

今年はこれぐらいの利益を出さなければならない、そのためには売上はこれぐらい必要、費用はこれぐらいにしなければいけない、という目標とも言えます

全体像を図で表すと以下のようになります

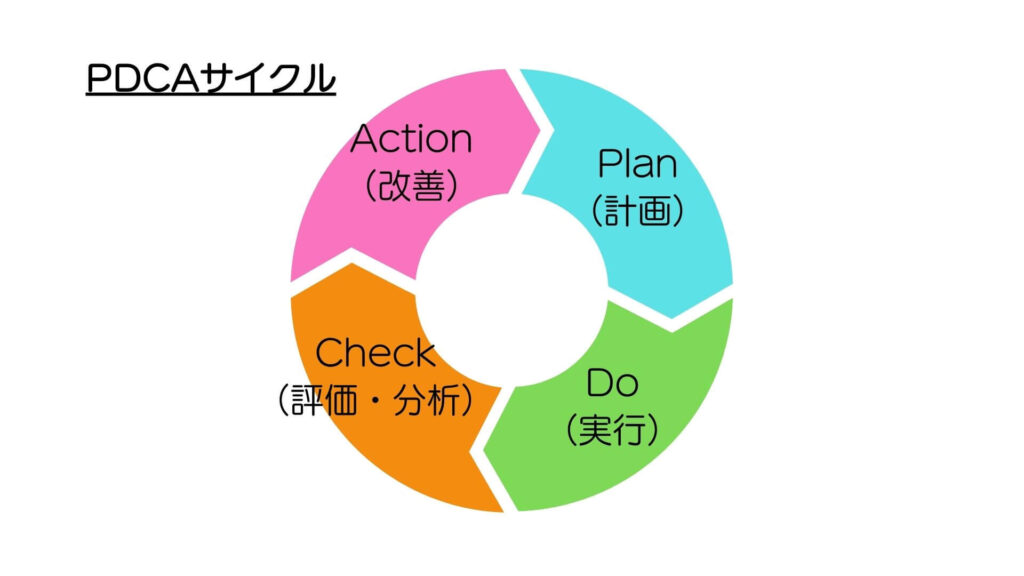

この予算をPDCA(計画/実行/評価・分析/改善)というサイクルの中で管理しようとするものを予算管理といいます

企業の利益を構成する各項目のKPIを、この管理サイクルの中で目標達成に導くことにより、会社全体の業績の向上につながることになります

例えば、売上を前年度比20%増で計画し、それを達成することにより、目標利益を達成する

あるいは、費用を前年度比10%減で計画し、それ以内に抑えることにより、目標利益を達成する

というような具合いです

実行するにあたっての重要ポイント

PDCAという管理サイクルの中で、企業の管理部門として重視すべきであるステップは、P(計画)とC(評価・分析)です

この2つのステップをしっかりやることにより、管理活動そのものがレベルアップしていくことになります

重要ポイント①:P(計画)

このステップでは、目標を達成するために、どのような活動を行うのかを数字に置き換えて計画を立てていきます

したがって、出来る限り根拠のある数字の積み上げが必要となってきます

いい加減で、根拠のない数字を使って計画すると、C(評価・分析)のステップで、実績との差異を分析しづらくなってしまいます

重要ポイント②:C(評価・分析)

このステップでは、決まった周期で計画(予算)と実績との差異を評価・分析していきます

単に数字の差異を確認するだけではなく、どこに問題があったのか、何をすれば良くなるのかを考えて、次月や次年度の活動に織り込んでいきます

場合によっては予算修正も検討することになります

予算管理はなぜ必要なのか

あらかじめ計画を立てるということは、事業活動の良し悪しを判断する目安があるということになります

成り行き任せでは、活動がうまく進んでいるのかどうかは分かりません

計画をもとに途中でチェックをしてこそ軌道修正も可能となるのです

例えば、家庭でも毎月の給料を成り行きで使ってしまっていては、月の半分が過ぎた時点で無くなってしまうかもしれません

気づいたときには、もう終わりというような状況です

軌道修正することは改善することであり、より良くなりながら活動を進めるという点で、成長し続けることを期待されている企業の経営管理にもピッタリな手法なのです

また、目標や計画があることで、心理的にも上昇志向となり、より大きな成果につながることにもなります

だから予算管理は必要なのです

会社の大小は関係ありません

まず実践してみてはどうかと思います

コメント