老後2000万円問題などと騒がれた時がありました

それ以来、老後資金をどうやって工面するか悩む人は多いのではないでしょうか

一昔前には良い時代がありました

定期預金をしていれば、その元本と利息で老後資金を貯めることができた時代です

今から思えば異常な時代であったかもしれません

現状の日本の状況を踏まえると、気持ちが株式投資に向かうのもしょうがないのでしょうか

今回は、そのもう一つの解決策を紹介したいと思います

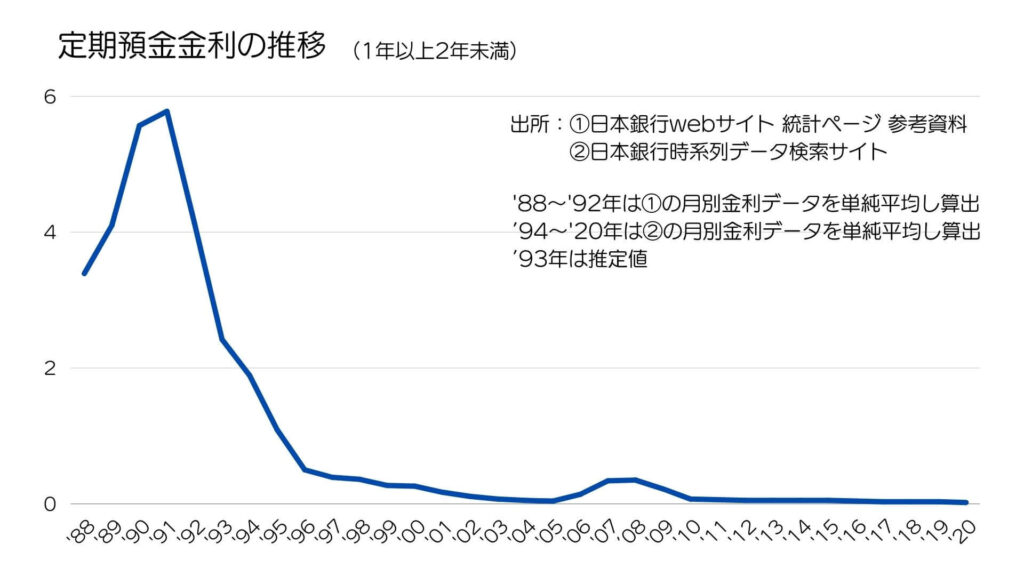

銀行の預金金利はこれほど変化した

過去には定期預金の金利が5%を越える時代がありました

のちにバブル期と呼ばれた時代です

この時代であれば、銀行にお金を預けているだけで、リスクなしで老後資金が貯まってしまうということもあったでしょう

しかし、その後は日本においては、低金利時代が20年以上も続いています

今が普通かどうかは分かりませんが、その状況下で暮らしている以上、それを前提にするしかありません

もはや定期預金は、老後資金を作る手段とは言えず、多くの人が資産運用を勧めらている状況です

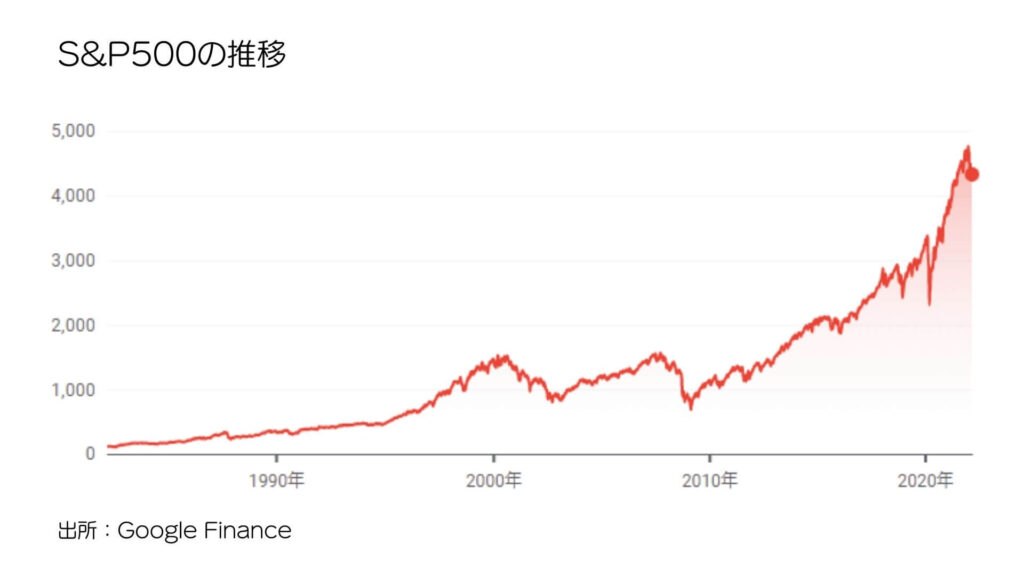

株式投資が本当に良いのか

S&P500の推移を見てみると、いくつかの下落局面を乗り越えて、この40年間で右肩上がりに伸びてきています

この指数をベースに運用してきた人にとっては、老後資金は充分蓄えることができたと言えるでしょう

日経平均株価を見てみると、この30年間で伸びているとは言えませんが、この期間に積み立て投資を行ってきた人にとっては、ドルコスト平均法の恩恵を受けて、一定の老後資金を蓄えることができたのではないかと思います

いずれの指標においても、長期投資することによってリスクは分散され、確実に資金を増やすことはできるのかもしれません

しかし、リスクがゼロになるわけではありません

また、自分がその資金を使いたいと思った時に、下落局面が訪れるということも考えられます

投資に「絶対」はなく、「確実」という言葉もありません

リスクを取ることが必須ということです

確実に老後資金を貯めるには

では、リスクを取ることなく老後資金を貯めることはできないのでしょうか

資産運用ではありませんが、その方法は1つだけ思いつきます

それは「みんなで働く」ということです

特に、雇用されて働くということは、ローリスクであり、確実にリターンがあるという意味では、ローリスク・ミドルリターンぐらいには相当するのではないでしょうか

例えば、正社員で働いて月給が20万円であれば、ボーナスなしでも年収240万円ということになります

これだけの額を資産運用で捻出しようとすると、相当なリスクを取るか、かなりの資金を保有していないといけません

しかし、年収240万円の仕事を探すことは、資産運用で捻出することに比べれば、それほど難しいことではないと思います

ローリスクで確実なリターンが見込める、この「みんなで働く」という方法は最強の選択肢であると思います

不労所得が美化されることもありますが、就労も達成感や自己成長の具合によっては楽しいものです

今回の提案は、1つの選択肢として心の中に留めておいて頂くとよいと思います

この選択肢の実現をより確実にするためには、すべての人にとって働きやすい社会基盤が必要です

女性、高齢者、外国人など、すべての人にとって働きやすい社会を作ることにより、確実に老後資金を蓄えることができ、将来に不安を抱えることなく過ごしていける社会が訪れることを期待します

コメント