首都圏の中学受験率は約2割だそうです

地方に住んでいるとそんな状況を感じることができませんが、5人に1人は中学受験をするとは大変な比率です(結果的に公立に行く人もいるでしょうが)

これで中学・高校と私立に行く、その後も私立大学へという可能性も高まります(エスカレーターでという場合もありますから)

いくらかかるのでしょう?

子供が2人もいたら大変です

これが少子化が進む要因の1つでもあるでしょう

教育費の悩みを抱えていると、学資保険で対策しては?と声をかけられるかもしれません

有効な対策なのでしょうか?

それは人によります

そういった内容を説明していきます

学費ってどれぐらいかかるの?

公立中学・公立高校に通って地元の国公立大学に進む、そんな家庭なら気にする必要はありません(とても親孝行な子供です)

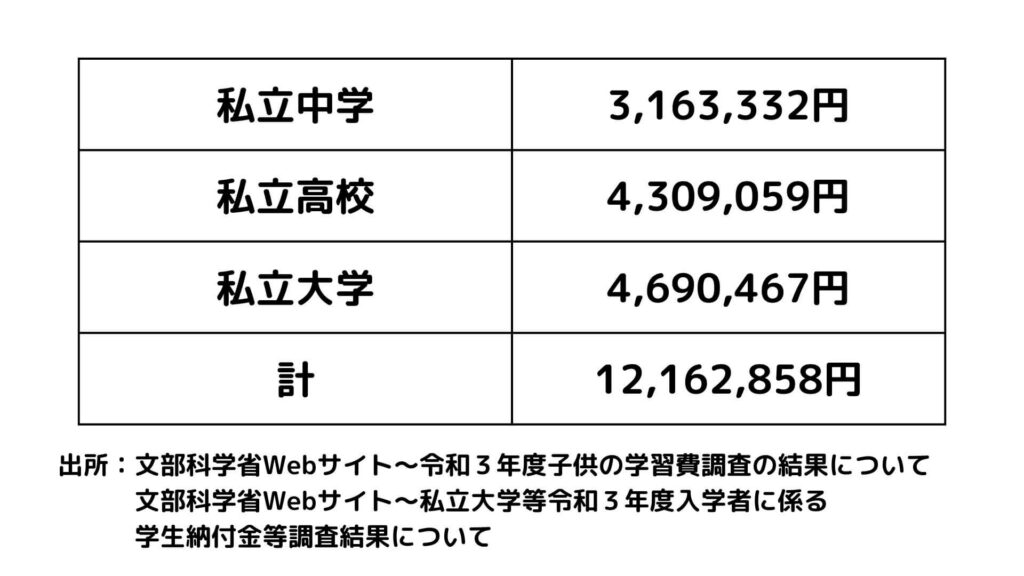

首都圏でありがちな、中学から大学まで私立という問題のケースを調べてみました

10年間で約1,200万円です

もちろん大学院に行けばもっと費用はかかります

首都圏でも通えない範囲なら、住居費もさらに追加です

子供が2人なら2倍、3人なら3倍です

それだけの蓄えをしておく必要があるということです

学資保険とは?

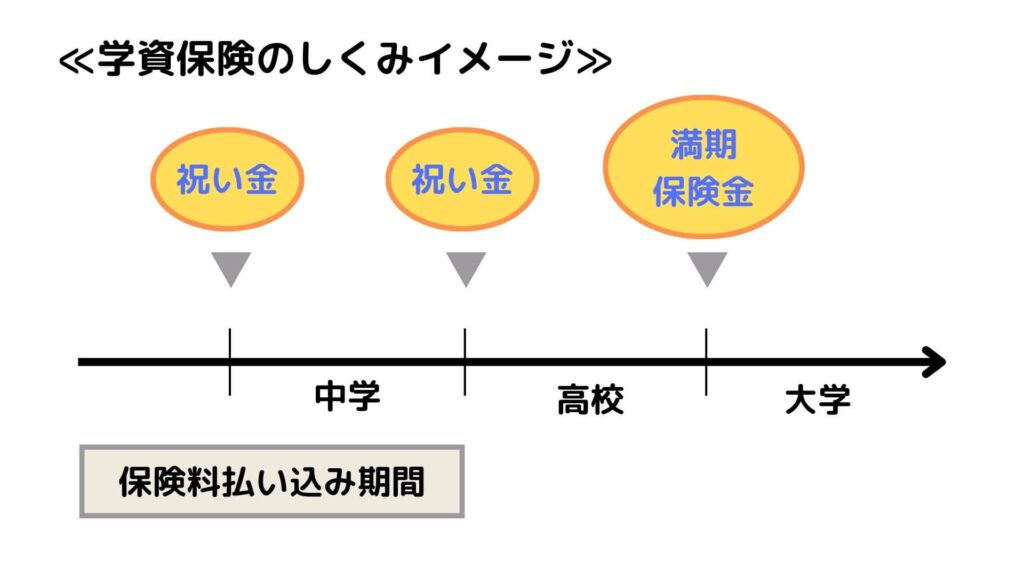

学資保険とは、子供の教育資金を準備するための貯蓄型の保険のことです

前章でも述べた通り、子供の学費というのは相当かかります

それを簡単に賄えるくらいの稼ぎがあれば良いのですが、ほとんどの人はそうではありません

だから、事前に準備していくのです

貯蓄型と言っても、最後に満期保険金がもらえるだけではありません

学費は子供の成長に合わせて必要となってくるものです

祝い金として受け取れるタイミングを選ぶこともできます

その辺が「学資保険」という名称にふさわしい内容です

教育資金は銀行に貯金するだけでも準備することは可能ですが、保険なりのメリットもあります

もちろんデメリットもあります

次章でその辺を整理していきます

学資保険のメリット/デメリット

| メリット | デメリット |

| 計画的な準備が可能 | 積立効率が良くない |

| 万が一の保障あり | 元本割れのリスクあり |

| 税金がお得 | インフラに弱い |

(メリット①)計画的な準備が可能

保険料が自動的に銀行口座から引き落とされていくわけですから、最初の決心さえすれば、あとは感情に流されることなく計画的に(強制的に)教育資金が準備されていきます

「必要な時に」「確実」にです

(メリット②)万が一の保障あり

親が死亡したり、高度障害状態になって保険料が払えなくなっても、それ以降の支払いが免除され、予定通りの祝い金や満期保険金が受け取ることができます

保険らしい優しいしくみですね

(メリット③)税金がお得

生命保険料控除の対象ですので、保険料分の所得税・住民税の負担が軽減されます

(デメリット①)積立効率が良くない

所詮、保険会社も株や債券などで運用していくわけですから、自分自身で運用するよりも、手数料や低リスクの分だけ目減りすることになります

保障までついているわけですからなおさらです

(デメリット②)元本割れのリスクあり

状況変化があったからといって、積み立てた分を途中で予定外に引き出すことはできません

解約は可能で返戻金もありますが、積み立て期間が短いと、元本割れのリスクも出てきます

(デメリット③)インフラに弱い

原則は利率が契約時に固定されます

インフレになると、将来の満期保険金の実質的な価値が目減りしていきます

インフレ下では学費も年々上昇していくでしょうから

学資保険が向いている人

学資保険が向いている人というのは、なんといっても計画的にお金を貯めるのが苦手な人、そして運用なんか考えるのが面倒に思う人です

お金があればついつい使ってしまうような人は、貯蓄が強制されるこのスタイルが向いています

積立投資なんかは、同じ効果がより高い効率で得られるはずです

しかし、その勉強を面倒だと思うなら、学資保険は向いています

ただ、今後は新NISAがメジャーになり、広く受け入れられていくと、学資保険ではなく、そちらでという人が増えてくるかもしれません

コメント