銀行の本来業務は「預金」「貸出」「為替」だそうです

個人に限って言うなら「預金」と「貸出」ということになると思いますが、人生の中でローンを借りることはそうあるものではありません

家を買う時、車を買う時、教育資金ぐらいでしょうか

めったにないことですから、銀行員も「お金を借りませんか」と営業に来ることはありません

まずは「預けている預金を他で運用しませんか」と声をかけてきます

投資信託、保険などがよくある商品です

「投資はちょっとねぇ~」と悩んでいると、「外貨預金はいかがでしょう」と勧めてきます

安全性をアピールしながらです

さて、その話に乗るべきでしょうか

そんなことを考えてみました

外貨預金とは

外貨預金とは、文字通り日本円ではなく、外国の通貨で行う預金のことです

米ドル、ユーロ、豪ドルのほか様々な通貨があり、それぞれの銀行のラインナップから選ぶことができます

メジャーな通貨だけではなく、聞き慣れない新興国の通貨もあるようです

円貨預金と同様に、いつでも出し入れ自由の普通預金と満期が定められた定期預金といった種類があります

円貨預金との決定的な違いは、元本の出し入れも、利息の受け取りも、全て外貨によって行われるという点です

外貨預金のメリット

✔ 円貨預金よりも金利が高い

✔ 為替レートの変動により差益が得られる

円貨預金よりも金利が高い

日本では超低金利時代が続いています

長期の定期預金に預けたとしても、もらえる利息はごくわずかです

0.00…%という桁がよく分からないレベルです

一方、海外の金利は日本以上の国ばかりです

特に直近ではその状況が際立っています

利息が多ければ、その分複利効果も大きくなります

どんどんメリットが大きくなるということです

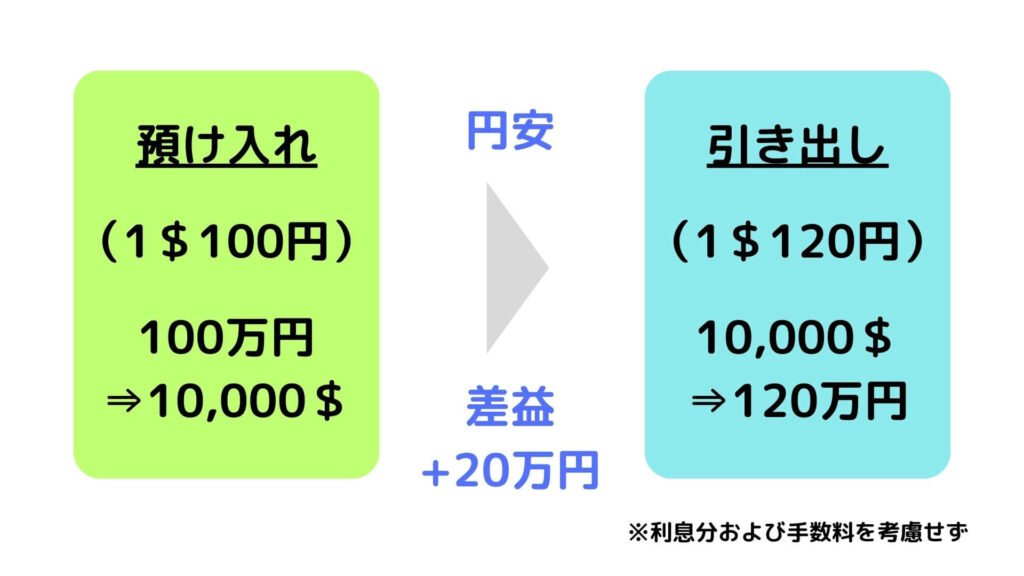

為替レートの変動により差益が得られる

通貨の価値は様々な要因によって常に変動しています

これが為替レートの変動です

いわゆる円高とか円安とかいうやつです

例えば、1$100円だったものが1$120円になると、円の価値が下がるため円安と言います

この時、外貨で預けていた預金を円貨に変えると20%増えることになります

これが差益が得られるという意味です

(逆もありますので、次章をよく読んでください)

外貨預金のデメリット

✔ 為替レートの変動により差損が発生する

✔ 両替手数料がかかる

✔ ペイオフの対象外となっている

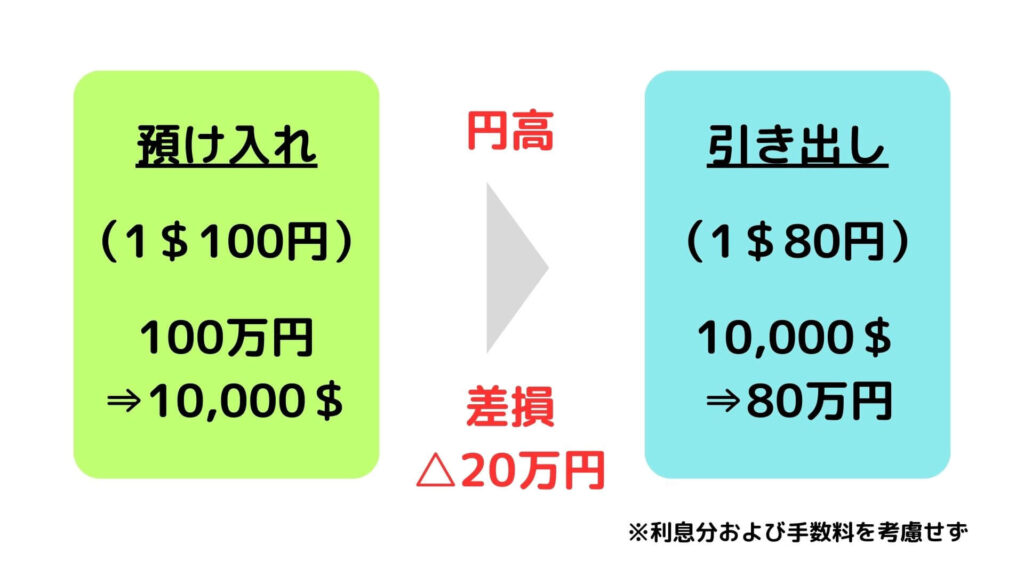

為替レートの変動により差損が発生する

メリットで書いたのとは逆のパターンです

1$100円だったものが1$80円になると、円の価値が上がるので円高と言います

この時、外貨で預けていた預金を円貨に変えると20%減ることになります

これが差損が発生するという意味です

これって大きいですよねぇ

自分ではコントロールできるものではなく予測不能です

両替手数料がかかる

日本で生活していれば、普通は円貨を使っているわけですから、外貨預金を活用しようとすると、出し入れの際は両替が必要となってきます

その時に手数料が発生します

マーケットと同じ為替レートで取引するというわけにはいかないのです

しかも預け入れる時、引き出す時、両方に手数料がかかります

何もしなくても元本が目減りしていくようなものです

例えば、100万円を1$100円の時に預入れて、その後全額を引き出す場合、両替手数料が1円かかるとすると、途中の為替変動や金利受け取りがなかったとしても、預け入れる時に手数料込みの為替レート(TTS)で外貨に替えられ、引き出す時も手数料込みの為替レート(TTB)で円貨に戻すことになり、100万円は98万円に目減りしてしまいます

ペイオフの対象外となっている

ペイオフとは、金融機関が破綻した場合、元本1,000万円までとその利息が保証される預金保険制度のことです

しかし、外貨預金はその対象外となっており何も保証されません

めったにないこととは言え、大きなリスクにさらされているということです

なぜ外貨預金をおすすめしないのか

デメリットのことを考えてみると、外貨預金は安心安全な投資商品とは思えません

元本割れのリスクが十分あります

ペイオフの対象外というだけで、危険な匂いがプンプンします

破綻しないような銀行を選んだとしても、為替リスクはどうしようもありません

外貨預金の高金利は魅力的ですが、それが吹っ飛ぶくらいの為替変動(円高)はあり得ます

その状況を回避する解決策はこれくらいでしょうか

① 外貨のまま利用する

② 長期保有して円安になるまで待つ

外貨のまま利用すると言っても、海外生活が長い人なら良いですが、それはかなりの少数派です

長期保有して円安になるまで待つ時間的な余裕があるなら、リスク分散させた他の投資商品があるでしょう

良い案が思いつきません

だから、外貨預金はおすすめしないと言っているのです

外貨という名称が付いているのですから、あくまで海外の人のための商品ということなんでしょう

コメント