国債は国が発行する債券です

そして、その発行目的、根拠法、償還年限、発行方式、利払い方式などにより、様々な分類がされています

その中でも個人を対象にしたものが「個人向け国債」です

証券会社や銀行などの金融機関からは、投資商品の1つとして勧められることがしばしばあります

では、どんな人にとっておすすめな投資商品なのでしょうか?

日本中で投資をすることが推奨されているからといって、全員が同じ状況ではありません

その商品への向き不向きがあるはずです

今回はそれを明確にしていきたいと思います

個人向け国債の特徴

個人向け国債は、「安心・安全」という切り口と「お手軽・利便性」という切り口で、6つの特徴があります

《安心・安全》

① 国が発行だから安心

② 元本割れなし

③ 0.05% (年率)の最低金利保証

個人向け国債は、国が発行する個人を対象にした債券であり、利子の支払いと元本の返還は日本国政府が責任をもって行うため、信用度の高い金融商品といえます

その利子についても、経済環境等により実勢金利が下落した場合でも、0.05% (年率)が保証されています

《お手軽・利便性》

④ 1万円から購入可能

⑤ 中途換金も1万円からOK

⑥ 年12回(毎月)発行

毎月1万円から購入することができるため、いつからでも、少額からでも、お手軽に始めることができます

発行から1年を経過すれば、原則として、いつでも購入金額の一部または全部を中途換金することができるため、長期間にわたって拘束されるというプレッシャーもなく保有することが可能となっています

どんな種類があるのか

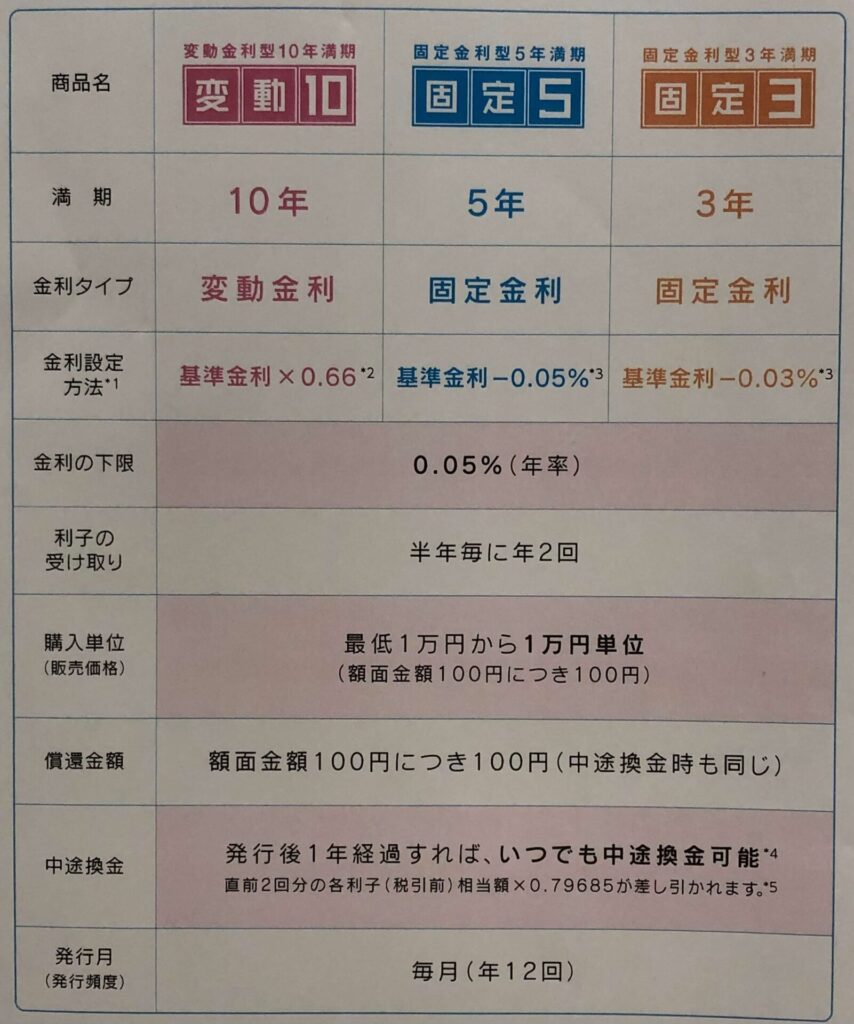

≪変動10年≫

変動10年の個人向け国債は、世の中の実勢金利を基準として、その適用金利が随時変わる変動金利を採用しています

しかし、実勢金利が極端に下がった場合でも、最低金利保証が設定されているので、ある程度は安心できるでしょう

また、金利が上下するリスクはありますが、現在の日本は超低金利であり、これ以上低下することはないと思われるので、上がることしか考える必要はないとも言えます

≪固定5年≫

固定5年の個人向け国債は、満期を迎える5年後まで金利が変わらない固定金利を採用しています

購入した時点で、満期までに受け取れる利息を計算することができるので、投資結果(キャッシュフロー)が明確であり、ライフプランを組みやすいメリットにつながります

≪固定3年≫

固定3年の個人向け国債は、固定5年の商品と同様に、固定金利を採用しています

購入した時点で満期までの投資結果(キャッシュフロー)が明確にわかるメリットも同じです

この商品は、国債の中でも最も短い運用期間の商品であるため、気軽に国債を購入したい人には向いている商品だと言えます

初めて国債を購入しようと考えている人は、固定3年から始めて、固定5年、変動10年とステップアップしていくのも良いでしょう

どこで購入できるのか

個人向け国債は、証券会社、銀行等の金融機関で購入することができます

インターネットによる購入が可能な金融機関もあり、身近な存在になっていると言えます

キャンペーンの活用

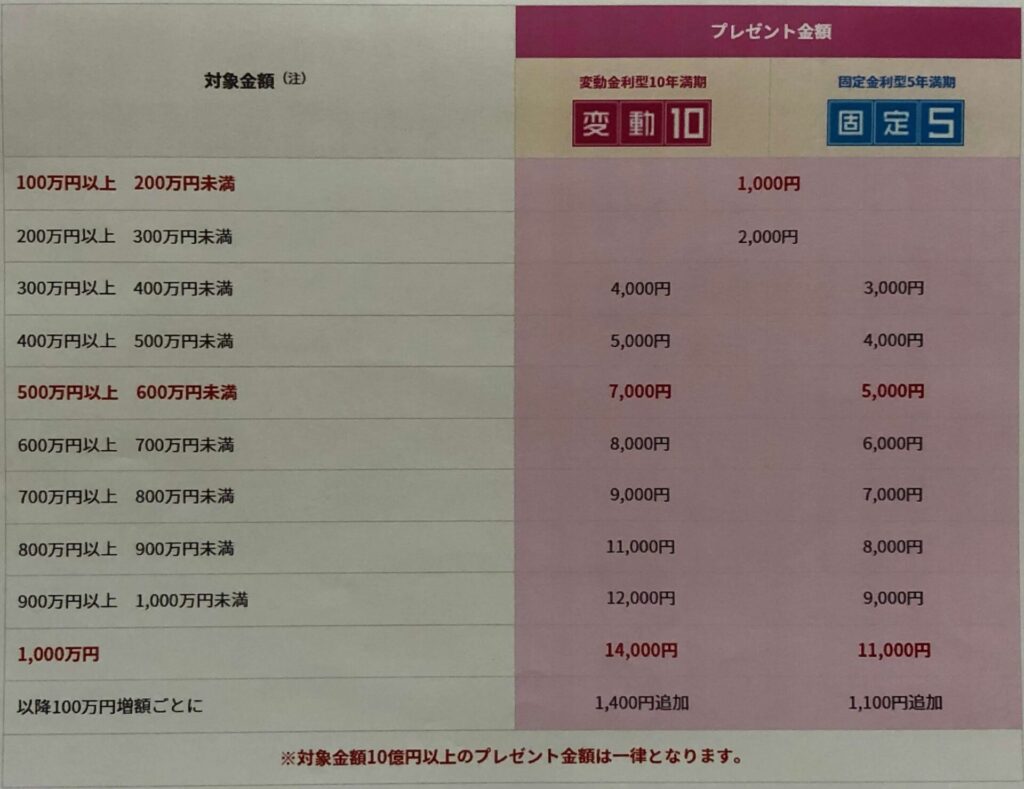

個人向け国債の広告を見ていると、購入時に現金プレゼントというキャンペーンを実施している金融機関をよく見かけます

10年債と5年債に限定して、例えば10年債を1,000万円購入すると14,000円をプレゼントというようなものです

初年度だけにはなりますが、利回りにすると0.140%に相当します

確定申告をしない人は課税されないので、他の配当金や利子と同じように考えると、税引前で0.176%というレベルです

今の日本の低金利時代においては大きいですよねぇ

どこの金融機関でも実施しているキャンペーンですので、ぜひ活用してみて下さい

誰が買うべきなのか

個人向け国債は、何度も言いますが、安心・安全な金融商品です

一方で、個別株や投資信託と比較すると、保有資金がどんどん増えていくことはありません

つまり、低リスク・低リターンの商品ということです

余裕資金があり、現状、銀行預金に資金を眠らせている人で、少しでも増えればいいなぁと思っている人、あるいは株価や為替に影響されず、超安全に運用したいと考えている人にお勧めです

また、こういう見方もできます

資産を預けていた銀行が破産した場合、ペイオフで保証されるのは1,000万円までです

それ以上の資産を預けていた場合、お金が戻ってこないリスクがあります

個人向け国債の場合、国が破綻しない限り元本の保証がされるので、銀行預金より安全性が高いとも考えられています

しかし、投資をするなら、どんなものであっても勉強することは必要です

何も知らずに、言われるがままに購入するのはいけません

面倒くさがらずに勉強する人でないと、キャンペーンなどの恩恵を受けることもできません

銀行預金の利息程度では不満があり、投資運用の勉強は多少するので、リスクをほんの少しだけ取って、もうちょっとリターンが欲しい人にこそ「個人向け国債」はお勧めです

財務省も、「個人的イチオシ!」と言っています

コメント