日本には高額療養費制度というものがあります

一定額以上の医療費負担は免除されるというものです

なんと幸せな国なんでしょう

安心して生活することができます

しかし、そこで1つの疑問が浮かびます

保険会社が勧める医療保険についてです

保険は自分で負担しきれないくらいの事象に備えて加入するものです

上限が一定金額で決まっているのなら、医療保険は必要ないのでは?と思ってしまいます

今回はそんな疑問について考えていきます

高額療養費制度の趣旨

日本では国民皆保険制度ということで、国民全員が公的医療保険に加入しているので、医療費の自己負担額は原則3割となっています

高齢になり制度の枠組みが変わっても、1割〜3割の負担です

しかし、医療費そのものが100万円、200万円…と高額になっていくと、自己負担額もその分増えていきます

そこで医療費の家計負担が著しく重くならないようにという配慮で設定されているのが高額療養費制度です

二重に保障されているということですね

自己負担するのはここまで

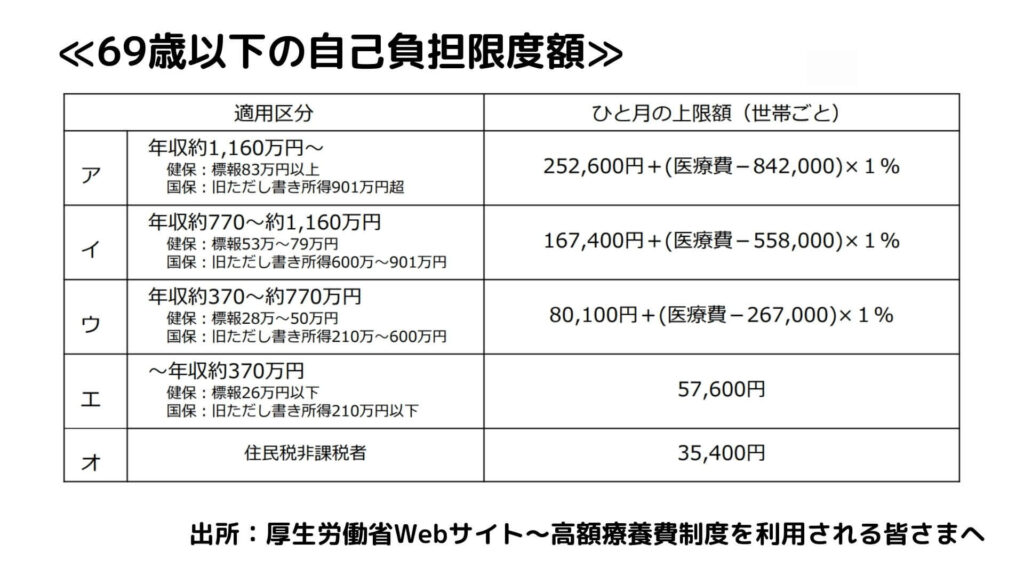

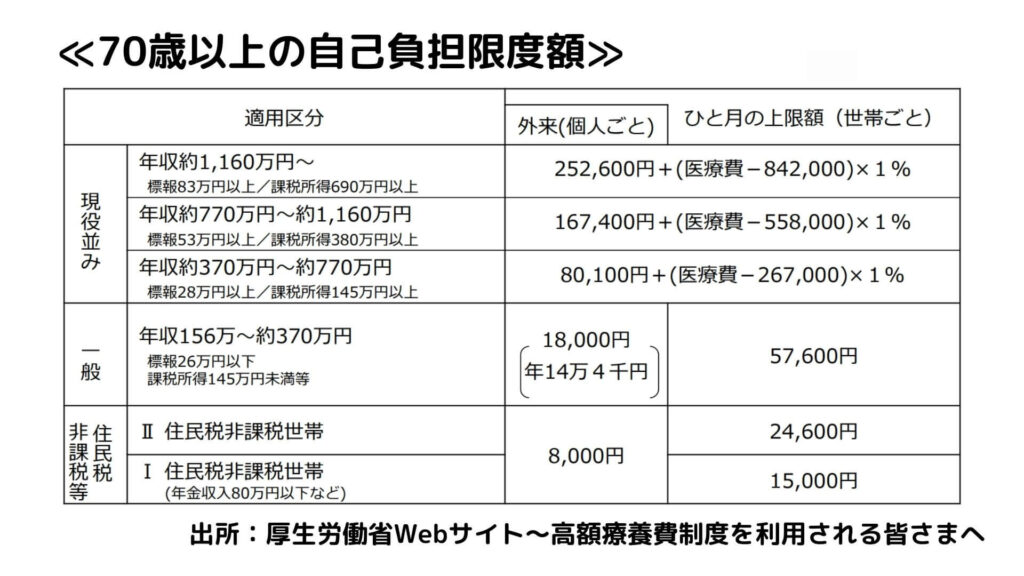

自己負担限度額は年齢と収入に応じて設定されています

人それぞれということになりますが、少しでもイメージを持ってもらうために、具体例で説明していきます

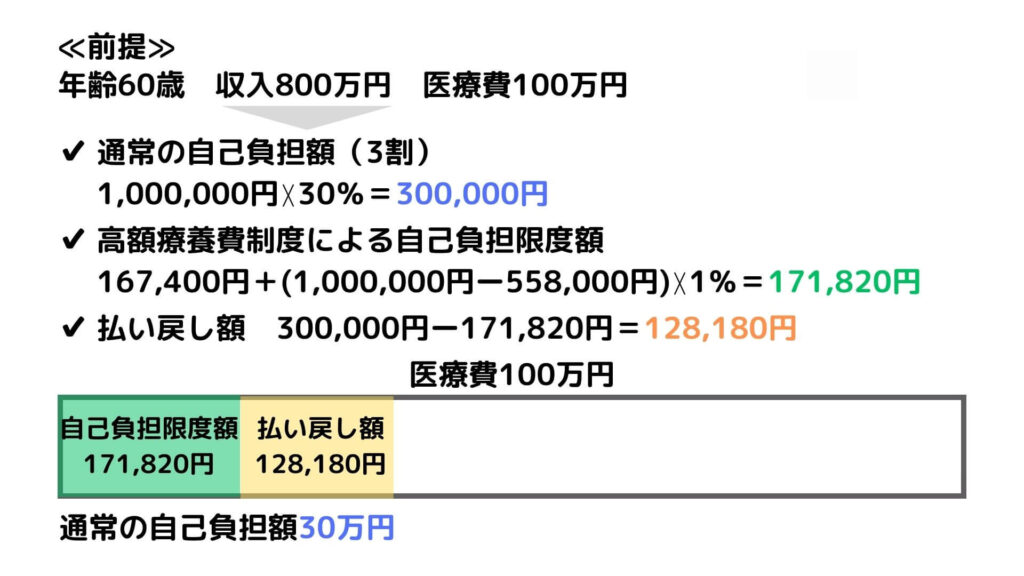

前提として、年齢60歳、収入800万円、医療費100万円の場合を想定します

この例のように、一旦は30万円を負担しておいて、後から制度を使って払い戻しを受ける方法以外にも、事前手続きをすることにより、自己負担限度額のみを支払う方法もあります

こちらの方が立て替えの負担がなく、安心して制度を活用することができるでしょう

制度がより使いやすくなるオプション

オプション① 世帯合算

高額療養費制度は、その自己負担限度額を超える場合に効果を発揮する制度です

しかし、超える超えないは1回の受診で考える必要もなく、1人の受診で考える必要もありません

1ヵ月あたりで集計すればよく、同じ世帯同士(同じ医療保険に加入)なら合算することも可能です(家族中で高額な医療費を使うこともレアケースでしょうが)

同じ医療保険に加入するとは、被扶養・扶養の関係になっていることであり、共働きなどで扶養関係にない場合は該当しない

69歳以下については、1人・1ヵ月・1病院につき、21,000円以上の自己負担のもののみ合算可(70歳以上は全て合算可)

オプション② 多数回該当

過去12ヶ月以内に3回以上、上限額に達した場合は、4回目から上限額が下がり、さらに使いやすくなります(こっちの方が可能性があるでしょう)

≪69歳以下≫

| 所得区分 | 本来の自己負担上限額 | 多数回該当 |

| 年収約1,160万円~ | 252,600円 + (医療費 ー 842,000円) ☓ 1% | 140,100円 |

| 年収約770万円~約1,160万円 | 167,400円 + (医療費 ー 558,000円) ☓ 1% | 93,000円 |

| 年収約370万円~約770万円 | 80,100円 + (医療費 ー 267,000円) ☓ 1% | 44,400円 |

| ~年収約770万円 | 57,600円 | 44,400円 |

| 住民税非課税者 | 35,400円 | 24,600円 |

≪70歳以上≫

| 所得区分 | 本来の自己負担上限額 | 多数回該当 |

| 年収約1,160万円~ | 252,600円 + (医療費 ー 842,000円) ☓ 1% | 140,100円 |

| 年収約770万円~約1,160万円 | 167,400円 + (医療費 ー 558,000円) ☓ 1% | 93,000円 |

| 年収約370万円~約770万円 | 80,100円 + (医療費 ー 267,000円) ☓ 1% | 44,400円 |

| ~年収約770万円 | 57,600円 | 44,400円 |

対象とならないもの

病院で支払うもの全てがこの制度の対象となるわけではありません

対象となるのは保険適用となる診療の自己負担分です

通常生活でも必要な食費や居住費は対象外です

また、患者の希望によって受けるサービスも対象外です

ここで問題となってくるのが、高額となりやすい差額ベッド代と先進医療の技術料です

限度額とは関係なく自己負担となりますので要注意です

高額療養費制度があれば医療保険は要らないのか

以前に、保険の相談窓口に医療保険の加入で相談に出かけたことがあります

親切にも高額療養費制度の説明をしてくれました

そこでのアドバイスは、過剰な保険に加入する必要はないけれど、高額療養費制度があっても、医療保険には加入すべきというものでした

制度対象外の自己負担額を気にしてのものです

入院期間が短くなっている今日、差額ベッド代はそれほど気にならないかもしれません

しかし、先進医療の技術料はどうでしょう

とても自己負担できそうにはありません(命に変えられないのに)

保険に加入するか否かの基本的なスタンスは、負担しなければならない費用が、自分で賄い切れる金額かどうかです

ならば、この場合は加入すべきでしょう

「高額療養費制度があれば、医療保険は要らないのか」という問いに対しての答えは「No」ということになります

必要最低限の医療保険には加入して、先進医療特約を付加するというのがお勧めです

コメント