保険の世界は、3つの分野に層別することができます

第一分野は、死亡保険に代表される生命保険です

第二分野は、火災保険や自動車保険などの損害保険です

そして第三分野は、第一分野と第二分野のどちらにも属さない病気、ケガ、介護などを保障する医療保険、がん保険、傷害保険、介護保険のようなものです

第一分野と第二分野はメジャーではありますが、第三分野となると知識が乏しい人はいることでしょう

特に医療保険はたくさんパンフレットが並んでいますが、今までの経験ではセールスでも勧められたことがありません

どういう人が必要なのでしょうか?

加入するなら、何を考えれば良いのでしょうか

そんなことを整理してみました

医療保険とは

医療保険は、公的機関が運営する「公的医療保険」と、民間の保険会社等が取り扱う「民間の医療保険」の2種類に分けられます

公的医療保険は日本国民全員が必ず加入するものです

一方、民間の医療保険は個人個人が必要に応じて加入するものです

そういう意味で民間の医療保険の役割は、公的医療保険の保障で足りない部分をカバーするものということになります

今回は、民間の医療保険を「医療保険」と呼ぶことにして説明していきたいと思います

一般的な医療保険の保障範囲は、病気やケガによる入院・手術費用ですが、特約として通院、先進医療、各種一時金などの費用に関する保障が付いているものもあります

医療保険の分類

医療保険は保障期間によって終身型と定期型に分類することができます

| 終身型 | 定期型 | |

| 保障期間 | 一生涯 | 一定期間 |

| 保険料 | 定期型より高い 一生涯変わらず | 終身型より安い 更新ごとに上がる |

また、返戻金(解約・満期)の有無によって、掛け捨て型と貯蓄型に分類することができます

医療保険で一般的なのは掛け捨て型のようです

| 掛け捨て型 | 貯蓄型 | |

| 返戻金 | なし、少額 | あり |

| 保険料 | 貯蓄型より安い | 掛け捨て型より高い |

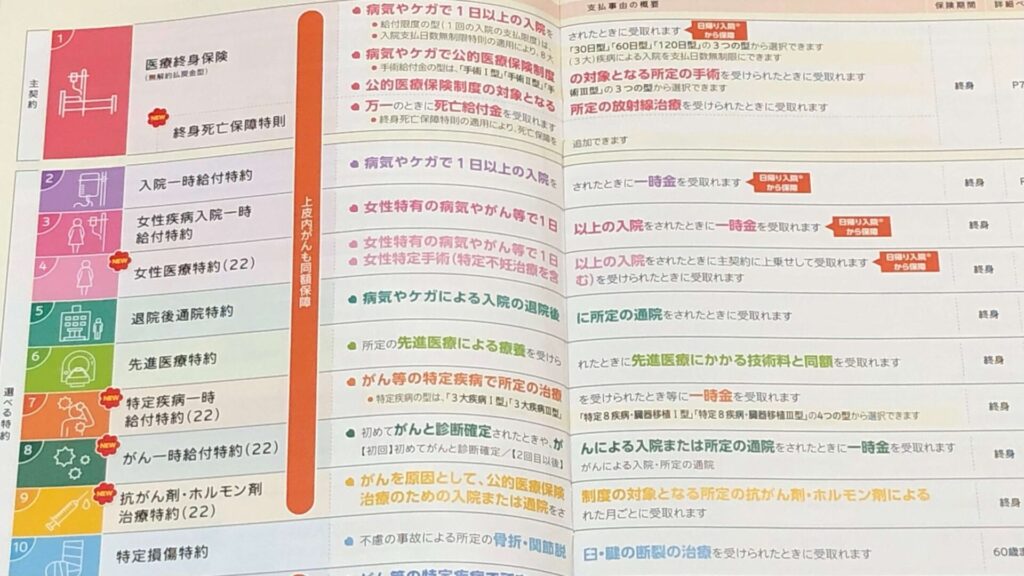

主契約と特約

医療保険は主契約と特約で成り立っており、2つがセットでパッケージとして販売されています

主契約がベースであり、特約はベース内容をさらに充実させる役割を担っています

自動車で言えば標準装備とオプションの関係のようなものです

主契約、特約それぞれで保障される主な内容は以下ととおりです

≪主契約≫

✔ 疾病入院給付金

✔ 災害入院給付金

✔ 手術給付金

などなど・・・

≪特約≫

✔ 入院一時給付金

✔ 通院給付金

✔ 先進医療給付金

✔ 特定疾病一時給付金

✔ がん一時給付金

などなど・・・

医療保険に加入すべき人

病気やケガをしても、公的医療保険がある程度カバーしてくれます

大企業の会社員などは、会社による保障もあります

もちろん、医療費がかかっても、それに見合う貯蓄があったり、援助を受けられる身内がいれば安心です

それでも加入すべきと思われる人はいます

✔ 一家の大黒柱として家計を支えている人

✔ 手厚い医療をどうしても受けたい人

こんな人たちです

病気やケガの医療費は補償されても、その間の収入減は補いきれません

また、入院するなら個室がいいとか、公的医療保険適用外の先進医療を受けたいと考えているなら必要な保険ということになります

医療保険に加入する時のポイント

医療保険は、要不要の意見が分かれるものです

したがって、過剰な保障内容にせずに、どうしても必要な内容だけに絞って、保険料を抑えて加入するというのがポイントであると思います

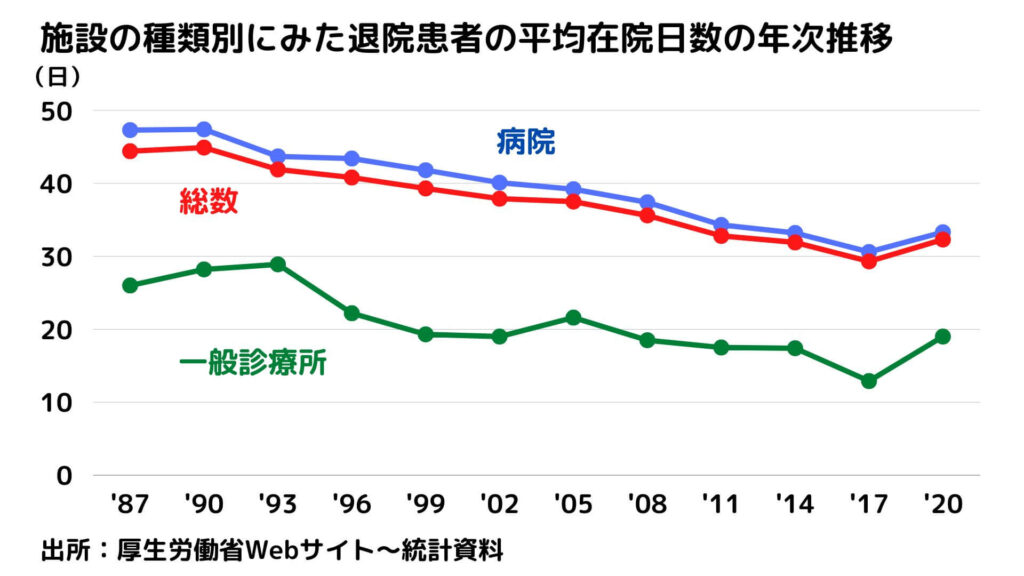

医療技術の進歩や医療費抑制の政策により、入院日数は短縮傾向にあります

したがって、主契約として選択が必要な入院給付金は日当たり金額が少ないものを選択してもよいでしょう(1日目から保障されるものがいいかもしれません)

一方で、どうしても必要なもので思いつくのが先進医療特約です

医療技術が進歩しているからこそ、そのメリットを享受する意味でも検討したいポイントです

保険なしに自己負担しようとすると、大変な金額になってしまいます

保険の基本は、自分が賄い切れないような金額をカバーしてもらうためのものであるということです

もう一つ気になるのが、治療期間が長くなるがん治療に関する特約です

気になるポイントではありますが、別途がん保険を検討するのが良いと思いますので、別の記事で解説したいと思います

それ以外の内容は、主契約にしろ、特約にしろ、極力シンプルなものにして、保険料を抑えることを考えるべきです

後は公的医療保険と貯蓄に頼ることにしましょう

そのためにも、ある程度は貯蓄を確保しておくというのが前提です

そして、公的医療保険の制度を理解する手間を惜しまないようにしましょう

コメント