国民皆保険制度によると、日本国民は全員が公的医療保険に加入することができます

そういう意味で、日本はとても幸せな国です

その中でも会社員は、組織された組合や協会が提供する健康保険制度を活用することができます

保険料負担や給付の面でも、お得なサービスを受けているようです

では、その会社員の立場でなくなったらどうするのでしょう

再就職するというのなら、その再就職先の健康保険に加入すれば良いことです

しかし、いつかはリタイアする時がやってきます

その時には、どのような選択肢があるのか、選択するものによってどのような違いが出てくるのかを知っておきましょう

どうもゆっくりと考える時間はないようです

事前に心構えをしておき、準備しておきましょう

そうすればスムーズに行動できるはずです

どのような選択肢があるのか

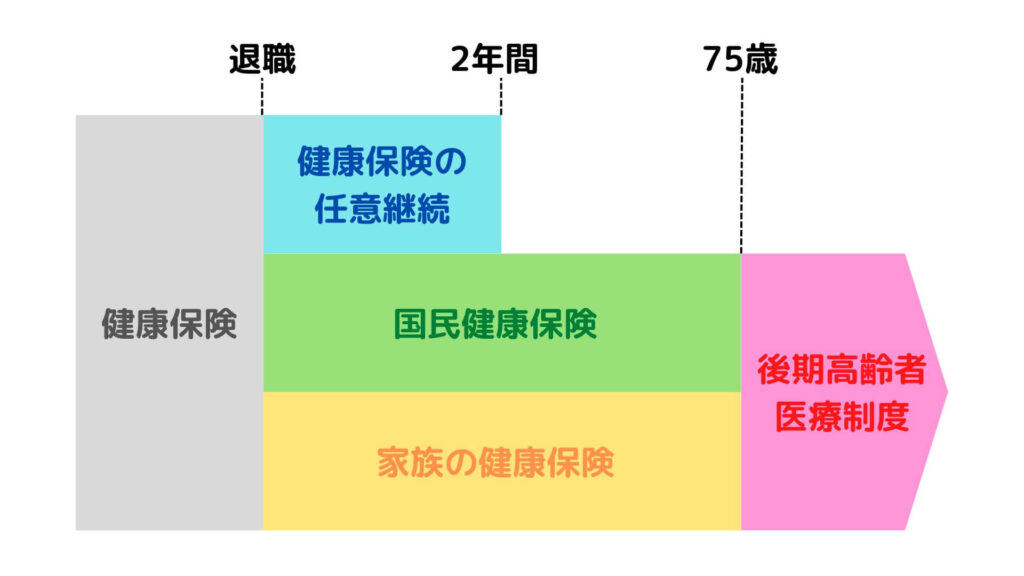

会社を退職した後の健康保険については、次のいずれかを選択することになります

✔️ 任意継続被保険者になる

✔️ 国民健康保険に加入する

✔️ 家族の被扶養者になる

《任意継続被保険者になる》

健康保険の任意継続とは、一定の条件のもとに、本人が希望すれば、退職前に加入していた健康保険に引き続き加入し続けられる制度です

《国民健康保険に加入する》

国民健康保険とは、お店を経営している自営業の人やパートやアルバイトをしていて職場の健康保険に加入していない人などが加入するものです

《家族の被扶養者になる》

配偶者や子供などの家族が会社員で、勤務先の健康保険に加入している場合は、その被扶養者となり、家族の健康保険を活用することもできます

それぞれの選択肢を比較して一覧表にまとめたものがこちらになります

| 任意継続被保険者になる | 国民健康保険に加入する | 家族の被扶養者になる | |

| 加入 資格 | 退職日までに継続して 2ヶ月以上の被保険者期間があること | 会社の健康保険の加入者、 共済保険の加入者、 それらの被扶養者以外のすべての人 | 家族に扶養されていること ≪収入要件あり≫ 60歳未満:年収130万円未満 60歳以上または 障害年金受給者:年収180万円未満 |

| 加入 期間 | 2年間 | 後期高齢者医療制度 (75歳~)が適用されるまで | 後期高齢者医療制度 (75歳~)が適用されるまで |

| 保険料 | 全額本人負担 | 全額本人負担 | 本人負担なし 家族の保険料も増えない |

| 窓口 負担 | 3割負担 義務教育就学前は2割 70~74歳は2割 | 3割負担 義務教育就学前は2割 70~74歳は2割 | 3割負担 義務教育就学前は2割 70~74歳は2割 |

手続きを比較

| 任意継続被保険者になる | 国民健康保険に加入する | 家族の被扶養者になる | |

| 手続き 期限 | 退職日の翌日から 20日以内 | 退職日の翌日から 14日以内 | 退職日の翌日から 5日以内 |

| 手続き 場所 | 従来加入していた 健康保険組合(共済組合) | 住所地の市区町村役場 | 被保険者(家族)の 健康保険組合(共済組合) |

どの選択肢を取ったにせよ、退職後の手続き期限はとても短いようです

退職をして一息つきたいところですから、本来なら数ヶ月は猶予が欲しいものです

しかし、健康保険に加入している期間を途切れないようにするためなのか、とても急がせられます

だからこそ、事前にそれぞれの制度の中身を理解して、どうすべきかを決めておく必要があるのです

おそらくこうなる!選択の仕方

まずは働けるだけ働いて、今の立場を維持することを心がけましょう

75歳以降は後期高齢者医療制度に加入することになるので、リタイヤ後10年から15年くらいをどうするか考えればよいということになります

子供がいて、その子供が会社員ならば、その被扶養者となるのが一番お得です

しかし、要件も厳しく、そううまくはいかないこともあるでしょう

特に、収入要件が厳しそうですね

60歳以上だと年収180万円未満ですので、年金生活をしていたとすると、1ヵ月の年金受給額が15万円未満ということになります

会社員であったということが前提ですから、老齢基礎年金と老齢厚生年金を合わせた額では、要件をクリアできない人も結構いると思います

したがって、当面は任意継続被保険者となることです

扶養家族も保険料がかからないので、国民健康保険よりはお得だと思います

そして2年が過ぎた後は、国民健康保険に加入することになります

これが一般的な姿でしょう

いずれにせよ、日本は国民皆保険制度を導入しています

したがって、健康保険に加入できないという最悪の事態は考える必要がありません

とても幸せな国だと思いましょう

コメント