2022年4月から年金制度が改正されました

繰上げ受給をした場合の減額率は、1ヶ月あたり0.5%から0.4%に変更されました

これにより、60歳から繰上げ受給をする場合は、これまで30%減額されていたものが24%減額に変更になります

一方、繰下げ受給をした場合の増額率は、1ヶ月あたり0.7%で変更はありませんが、繰下げ年齢の上限が、70歳から75歳に引き上げられました

これにより、上限年齢まで繰下げ受給した場合は、これまで42%増額されていたものが84%増額に変更になります

今回の制度改正は、あたかも繰下げ受給を推奨しているようにも思えます

世の中的にも、老後2,000万円問題と言われたあたりから、公的年金の繰下げ受給が対策の1つとして考えられている様子が見られます

やはり繰下げ受給をすることが基本線なのか、ということについて考えてみました

繰下げ受給の制度概要

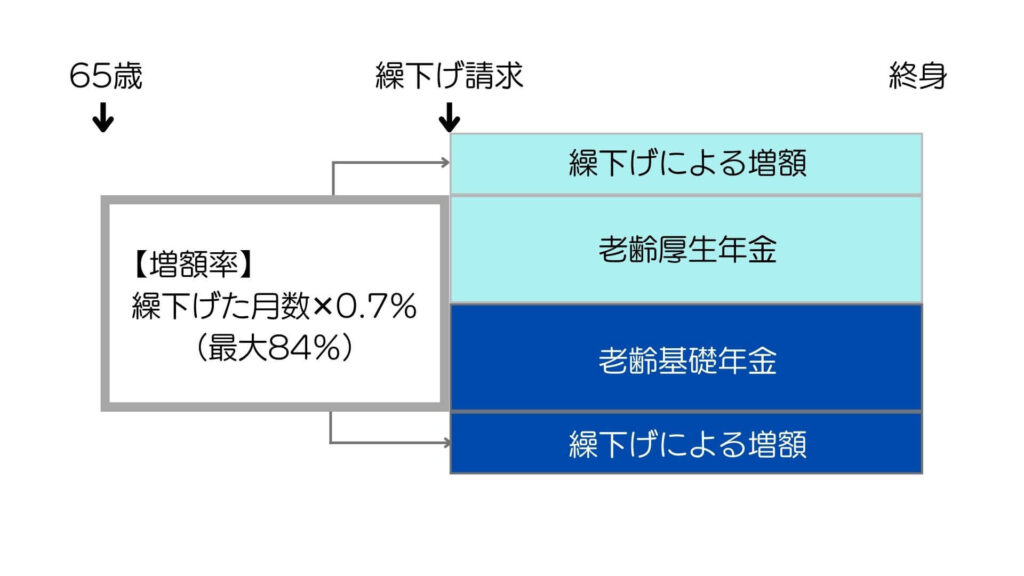

老齢基礎年金・老齢厚生年金は、希望すれば、本来の受給開始年齢よりも遅い時期に受け取ることができます

これを繰下げ受給といいます

繰下げ受給は、66歳から75歳(昭和27年4月1日以前生まれの方は70歳)になるまでの間に請求することができます

繰下げ受給の請求をした時点に応じて、月当たり0.7%年金額が増額され、その増額率は生涯変わりません

(例えば、70歳時点では42%、75歳時点では84%増額されます)

実際やってみると、こうなる

ここで具体的な数字を使って、繰下げ受給した場合と、しない場合の比較をしてみたいと思います

≪比較前提≫

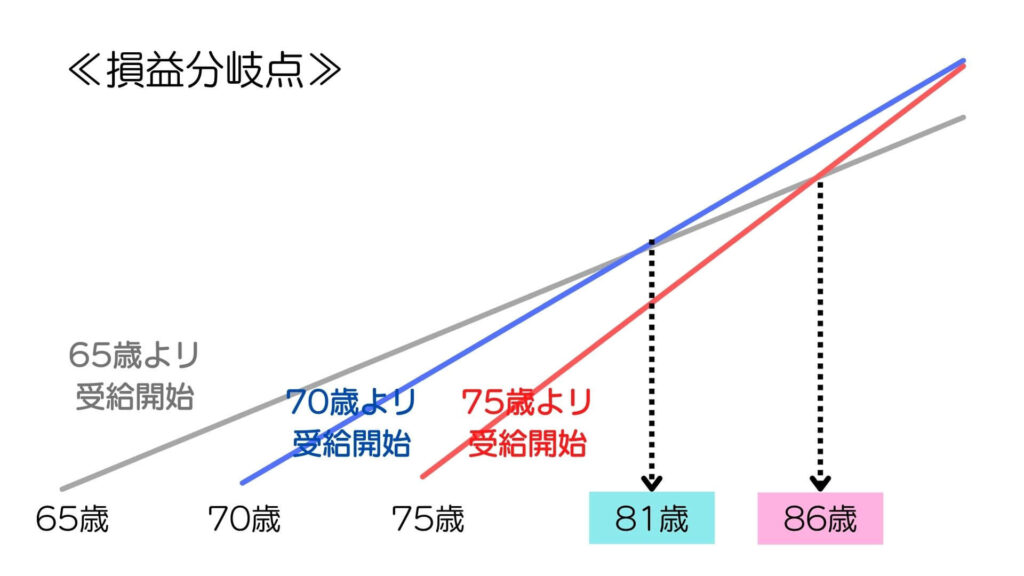

①65歳より受給開始した場合の年金受給額:220,000円/月(夫婦2人)

②繰下げ請求により70歳より受給開始した場合の年金受給額:312,400円/月(1.42倍)

③繰下げ請求により75歳より受給開始した場合の年金受給額:404,800円/月(1.84倍)

≪比較結果≫

①vs②:81歳が損益分岐点

①vs③:86歳が損益分岐点

繰下げ受給は損益分岐点で考えるべきなのか

損得を考える場合、70歳まで繰下げするなら81歳以上、75歳まで繰下げするなら86歳以上長生きすれば、繰下げした方が、しない場合と比較して多く年金をもらうことができるということになります

しかし、これはあくまで机上計算であり、自分の寿命は誰にも分かりません

つまり、いくら計算しても、その通りになるとは限らないのです

平均値で説明することは可能ですが、損得の話になると、やはり個人個人がどうかということになり、答えを出すのは困難になります

そこで、一般的にはトータルの損得を考えるのではなく、65歳時点で年金をすぐにもらわなくても生活できるのであれば、繰下げ受給を選択し、必要になった時点から年金受給をすれば良いと言われています

結果的に早く亡くなって、トータルの受給額が少なくなっても、自分はこの世にいないので、損した気持ちにはならないということです

それでも損得が気になる人はいます

そういう人は、こう考えてはどうでしょうか

早く死んだら損をする、あるいは長生きしないと損をすると思い続けながら生きるのは面白くありません

過度に健康に気を使い、窮屈な生き方になってしまうでしょう

ならば、65歳から年金受給をしてもらって、気持ちを楽にして暮らしてみてはどうでしょう

実際、損益分岐点が80歳超である以上、その年齢になるまでは、65歳から受給していた人の方が伸び伸びと生きることができます

損益分岐点の年齢を超えると気持ちは逆転するでしょうが、その後の人生の方がおそらく短いように思います

損得がどうしても気になるという人は、やはり繰下げ受給をどうしてもお勧めすることはできません

コメント